网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司为居民企业,主要从事建筑材料生产和销售业务。2019年有关经营情况如下:

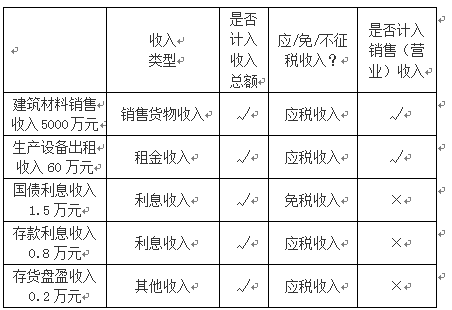

(1)建筑材料销售收入5000万元,生产设备出租收入60万元,国债利息收入1.5万元,存款利息收入0.8万元,存货盘盈0.2万元。

(2)发生合理的劳动保护费支出2万元,因生产经营需要向金融企业借款利息支出3万元,直接向某大学捐赠1万元,经法院判决承担诉讼费用1.7万元。

(3)购置符合规定的安全生产专用设备一台,该设备投资额600万元,当年即投入使用。

(4)全年利润总额为500万元。

已知:甲公司适用的企业所得税税率为25%。

要求:

根据上述资料和企业所得税法律制度的有关规定,分别回答下列问题(不考虑其他纳税调整事项):

【问题1】甲公司2019年取得的各项收入中,哪些应当计入企业所得税应纳税所得额?

【问题2】请计算业务(2)应调整的应纳税所得额。

【问题3】请计算甲公司2019年企业所得税应纳税额。

(1)建筑材料销售收入5000万元,生产设备出租收入60万元,国债利息收入1.5万元,存款利息收入0.8万元,存货盘盈0.2万元。

(2)发生合理的劳动保护费支出2万元,因生产经营需要向金融企业借款利息支出3万元,直接向某大学捐赠1万元,经法院判决承担诉讼费用1.7万元。

(3)购置符合规定的安全生产专用设备一台,该设备投资额600万元,当年即投入使用。

(4)全年利润总额为500万元。

已知:甲公司适用的企业所得税税率为25%。

要求:

根据上述资料和企业所得税法律制度的有关规定,分别回答下列问题(不考虑其他纳税调整事项):

【问题1】甲公司2019年取得的各项收入中,哪些应当计入企业所得税应纳税所得额?

【问题2】请计算业务(2)应调整的应纳税所得额。

【问题3】请计算甲公司2019年企业所得税应纳税额。

参考答案

参考解析

解析:1.除国债利息收入免征企业所得税外,甲公司2019年取得的其他收入均应计入企业所得税应纳税所得额。

2.业务(2)应调增应纳税所得额1万元。

合理的劳动保护费支出、向金融企业借款利息支出、经法院判决由企业承担的诉讼费用,均可据实在计算企业所得税应纳税所得额时扣除。

3.甲公司2019年企业所得税应纳税所得额=500-1.5+1=499.5(万元);

甲公司2019年企业所得税应纳税额=499.5×25%-600×10%=64.88(万元)。

2.业务(2)应调增应纳税所得额1万元。

合理的劳动保护费支出、向金融企业借款利息支出、经法院判决由企业承担的诉讼费用,均可据实在计算企业所得税应纳税所得额时扣除。

3.甲公司2019年企业所得税应纳税所得额=500-1.5+1=499.5(万元);

甲公司2019年企业所得税应纳税额=499.5×25%-600×10%=64.88(万元)。

更多 “甲公司为居民企业,主要从事建筑材料生产和销售业务。2019年有关经营情况如下: (1)建筑材料销售收入5000万元,生产设备出租收入60万元,国债利息收入1.5万元,存款利息收入0.8万元,存货盘盈0.2万元。 (2)发生合理的劳动保护费支出2万元,因生产经营需要向金融企业借款利息支出3万元,直接向某大学捐赠1万元,经法院判决承担诉讼费用1.7万元。 (3)购置符合规定的安全生产专用设备一台,该设备投资额600万元,当年即投入使用。 (4)全年利润总额为500万元。 已知:甲公司适用的企业所得税税率为25%。 要求: 根据上述资料和企业所得税法律制度的有关规定,分别回答下列问题(不考虑其他纳税调整事项): 【问题1】甲公司2019年取得的各项收入中,哪些应当计入企业所得税应纳税所得额? 【问题2】请计算业务(2)应调整的应纳税所得额。 【问题3】请计算甲公司2019年企业所得税应纳税额。” 相关考题

考题

甲公司、乙公司和丙公司计划共同出资成立一个有限责任公司,从事某种建筑材料的生产经营。三方的出资计划如下:公司注册资本为400万元人民币,其中,甲公司以土地所有权作价出资100万元;乙公司以非专利技术作价出资90万元、出资人民币30万元;丙公司以人民币出资180万元。 根据上述有关情况,请回答下列问题: (1)该公司的注册资本是否符合公司法的规定?为什么? (2)甲公司以土地所有权出资是否符合《公司法》规定?为什么? (3)简述该公司股东的出资过程。

考题

甲公司为居民企业,登记注册地在 W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。 2018年有关经营情况如下:

( 1)建筑材料销售收入 5000万元,生产设备出租收入 60万元,国债利息收入 1.5万元,存款利息收入 0.8万元,存货盘盈 0.2万元。

(2)发生的合理的劳动保护费支出 2万元,因生产经营需要向金融企业借款利息支出 3万元,直接向某大学捐赠 1万元,缴纳诉讼费用 1.7万元。

( 3)购置符合规定的安全生产专用设备一台,该设备投资额 45万元,当年即投入使用。

( 4)全年利润总额为 280万元。

已知:企业所得税税率为 25%。符合规定的安全生产专用设备的投资额的 10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算甲公司 2018年度企业所得税应纳税额的下列算式中,正确的是( )。A.(280-60-0.8+2+3-45)×25%×(1-10%)=40.32(万元)

B.(280-1.5-0.2+1+1.7-45×10%)×25%=69.125(万元)

C.(280-1.5+1)×25%-45×10%=65.375(万元)

D.(280-1.5-0.8-0.2+3+1.7)×25%-45÷(1-10%)×10%=65.55(万元)

考题

甲公司为居民企业,登记注册地在 W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。 2018年有关经营情况如下:

( 1)建筑材料销售收入 5000万元,生产设备出租收入 60万元,国债利息收入 1.5万元,存款利息收入 0.8万元,存货盘盈 0.2万元。

(2)发生的合理的劳动保护费支出 2万元,因生产经营需要向金融企业借款利息支出 3万元,直接向某大学捐赠 1万元,缴纳诉讼费用 1.7万元。

( 3)购置符合规定的安全生产专用设备一台,该设备投资额 45万元,当年即投入使用。

( 4)全年利润总额为 280万元。

已知:企业所得税税率为 25%。符合规定的安全生产专用设备的投资额的 10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司的下列支出中,在计算 2018年度企业所得税应纳税所得额时,不得扣除的是( )A.直接向某大学捐赠1万元

B.合理的劳动保护费支出2万元

C.向金融企业借款利息支出3万元

D.诉讼费用1.7万元

考题

甲公司为居民企业,登记注册地在 W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。 2018年有关经营情况如下:

( 1)建筑材料销售收入 5000万元,生产设备出租收入 60万元,国债利息收入 1.5万元,存款利息收入 0.8万元,存货盘盈 0.2万元。

(2)发生的合理的劳动保护费支出 2万元,因生产经营需要向金融企业借款利息支出 3万元,直接向某大学捐赠 1万元,缴纳诉讼费用 1.7万元。

( 3)购置符合规定的安全生产专用设备一台,该设备投资额 45万元,当年即投入使用。

( 4)全年利润总额为 280万元。

已知:企业所得税税率为 25%。符合规定的安全生产专用设备的投资额的 10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司的下列收入中,在计算 2018年度企业所得税应纳税所得额时,应计入收入总额的是( )。A.存货盘盈0.2万元

B.生产设备出租收入60万元

C.国债利息收入1.5万元

D.存款利息收入0.8万元

考题

甲公司为居民企业,登记注册地在 W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。 2018年有关经营情况如下:

( 1)建筑材料销售收入 5000万元,生产设备出租收入 60万元,国债利息收入 1.5万元,存款利息收入 0.8万元,存货盘盈 0.2万元。

(2)发生的合理的劳动保护费支出 2万元,因生产经营需要向金融企业借款利息支出 3万元,直接向某大学捐赠 1万元,缴纳诉讼费用 1.7万元。

( 3)购置符合规定的安全生产专用设备一台,该设备投资额 45万元,当年即投入使用。

( 4)全年利润总额为 280万元。

已知:企业所得税税率为 25%。符合规定的安全生产专用设备的投资额的 10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

下列关于甲公司 2018年度企业所得税征收管理的表述中,正确的是( )。A.甲公司应向W市税务机关办理企业所得税纳税申报

B.甲公司企业所得税2018纳税年度自2018年6月1日起至2019年5月31日止

C.甲公司应当自2018年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款

D.甲公司按季预缴企业所得税,应当在每季度最后15日内办理纳税申报,预缴税款

考题

甲公司为居民企业,登记注册地在W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。2018年有关经营情况如下:

(1)建筑材料销售收入5 000万元,生产设备出租收入60万元,国债利息收入1.5万元,存款利息收入0.8万元,存货盘盈0.2万元。

(2)发生的合理的劳动保护费支出2万元,因生产经营需要向金融企业借款利息支出3万元,直接向某大学捐款1万元,缴纳诉讼费用1.7万元。

(3)购置符合规定的安全生产专用设备一台,该设备投资额45万元,当年即投入使用。

(4)全年利润总额为280万元。

已知:企业所得税税率为25%。符合规定的安全生产专用设备的投资额的10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

下列关于甲公司2018年度企业所得税征收管理的表述中,正确的是( )。A.甲公司应当自2018年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款

B.甲公司应向W市税务机关办理企业所得税纳税申报

C.甲公司企业所得税2018纳税年度自2018年6月1日起至2019年5月31日止

D.甲企业应当在季度终了之日起15日内向税务机关报送预缴企业所得税纳税申报表,预缴税款

考题

(2019年)甲公司(增值税一般纳税人)主要从事卷烟的生产和销售业务,2019年10月有关经营情况如下:

(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。

(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。

已知,增值税税率为13%,烟丝的消费税税率为20%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。

4.甲公司委托乙公司加工烟丝应交消费税的下列计算中,正确的是()。A.80000×30%

B.(80000+8000)×30%

C.(80000+8000+31200)×30%

D.200000×30%

考题

甲公司与施工企业签订建筑材料买卖合同后,立即与生产厂家乙公司签订了购买合同。由于乙公司的资金短缺,无法保证向甲公司的供货,致使施工企业未能及时收到建筑材料而停工,则施工企业的损失应当()。A.甲公司承担

B.乙公司承担

C.施工企业承担

D.甲公司和乙公司连带承担

考题

(2011年)甲集团公司是一家中央国有企业,主要有三大业务板块:一是化肥生产和销售业务,主要集中在乙分公司;二是电力生产和供应业务,主要集中在丙分公司;三是国际旅游业务,主要集中在丁公司。丁公司为甲集团公司的全资子公司;甲集团公司除丁公司外,无其他关联公司。

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。

考题

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。

考题

下列有关企业含义正确的表述是()。A、企业是以市场为导向、以社会责任最大化为主要目的,从事商品生产和经营的经济组织B、企业是以市场为导向、以盈利为主要目的,从事商品生产和经营的经济组织C、企业是实行自主经营、自负盈亏的社会组织D、企业是依法设立、依法经营的民间组织

考题

甲公司、乙公司和丙公司计划共同出资成立一个有限责任公司,从事某种建筑材料的生产经营。三方的出资计划如下:公司注册资本为400万元人民币,其中,甲公司以土地所有权作价出资100万元;乙公司以非专利技术作价出资90万元、出资人民币30万元;丙公司以人民币出资180万元。甲公司以土地所有权出资是否符合《公司法》规定?为什么?

考题

甲公司、乙公司和丙公司计划共同出资成立一个有限责任公司,从事某种建筑材料的生产经营。三方的出资计划如下:公司注册资本为400万元人民币,其中,甲公司以土地所有权作价出资100万元;乙公司以非专利技术作价出资90万元、出资人民币30万元;丙公司以人民币出资180万元。简述该公司股东的出资过程。

考题

甲公司与施工企业签订建筑材料买卖合同后,立即与生产厂家乙公司签订了购买合同。由于乙公司的资金短缺,无法保证向甲公司的供货,致使施工企业未能及时收到建筑材料而停工,则( )。A、施工企业的损失应当甲公司承担B、施工企业的损失应当由乙公司承担C、施工企业的损失应当由施工企业承担D、施工企业的损失应当由甲公司和乙公司连带承担

考题

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额:

(1)从境内居民企业乙有限责任公司分得的股息60万元:

(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。甲公司从乙有限责任公司分得的股息是否应计入应纳税所得额?简要说明理由。

考题

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额:

(1)从境内居民企业乙有限责任公司分得的股息60万元:

(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。

考题

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额:

(1)从境内居民企业乙有限责任公司分得的股息60万元:

(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。甲公司代收的政府性基金是否应计入应纳税所得额?简要说明理由。

考题

单选题李某为甲有限责任公司的董事长和总经理,甲公司主要经营纺织品的生产业务。任职期间,李某私自开设了另外一个纺织品的生产加工企业,并与甲公司的客户乙公司进行交易。下列有关该行为说法正确的是( )。A

李某的行为没有违反公司法律制度的规定B

甲公司可以决定将其从事上述行为所得收入收归本公司所有C

如果经过董事会同意的,李某可以从事该活动D

甲公司可以决定撤销李某的行为,但是不能将其取得的收人归入本公司

考题

问答题德国甲公司为汽车生产企业,某年5月,甲公司拟收购丙公司的厂房和流水线并将该整体资产与境内乙国有独资公司共同投资设立中外合资经营企业,主要业务为汽车生产。德国甲公司在与乙公司、丙公司协商后,拟订投资方案和合同中有关要点如下: (1)中外合资经营企业注册资本为2000万美元,甲公司出资1000万美元,其中包括:现金出资500万美元,收购的丙公司的资产出资500万美元。 (2)丙公司整体资产收购价款为500万美元,甲公司在中外合资经营企业营业执照颁发后半年内向甲企业支付280万美元.余款在1年内付清。 (3)中外合资经营企业成立后合营期限为20年。 (4)合营企业经营期满,企业全部固定资产无偿归中方所有,外方在经营期限内先行回收投资。 要求:根据上述内容及有关规定,分别回答以下问题。 (1)甲公司支付丙公司收购价款的期限是否符合规定?并说明理由。 (2)该中外合资经营企业是否必须约定合营期限? (3)约定的外方在经营期限内先行回收投资是否符合规定?并说明理由。

考题

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:

(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。

(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。

(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。

根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出将胡某为乙公司从事经营活动所得的收益收归甲公司所有的决定是否符合法律规定?简要说明理由。

考题

单选题下列有关企业含义正确的表述是()。A

企业是以市场为导向、以社会责任最大化为主要目的,从事商品生产和经营的经济组织B

企业是以市场为导向、以盈利为主要目的,从事商品生产和经营的经济组织C

企业是实行自主经营、自负盈亏的社会组织D

企业是依法设立、依法经营的民间组织

考题

多选题王某为甲有限责任公司的董事长和总经理,甲公司主要经营办公家具销售业务。任职期间,王某代理乙公司从国外进口-批办公家具并将其销售给丙公司。下列有关该行为说法正确的有()。A王某的行为违反了公司法律制度的规定B甲公司可以决定将其从事上述行为所得收入收归本公司所有C如果经过董事会同意的,王某可以从事以上的活动D甲公司可以决定撤销王某的行为,但是不能将其取得的收入归入本公司

考题

单选题跨国公司是指( )。A

跨国家的公司B

在一国注册、在他国经营的公司C

以本国为基础,通过对外直接投资在其他国家从事生产、经营和投资活动的企业组织D

从事全球性生产经营活动的企业组织

考题

单选题(二)甲公司主要从事卷烟的生产和销售业务,是增值税的一般纳税人,2019 年9月有关经营情况如下:(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。已知,烟叶税税率为20%,增值税税率为13%,烟丝的消费税税率为30%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。甲公司委托乙公司加工烟丝应交消费税的下列计算列式中,正确的是( )A

80000x30%B

(80000+8000)x30%C

(80000+ 8000+31200)x30%D

200000x30%

考题

多选题甲公司为居民企业,主要从事不锈钢用品的生产和销售业务,其2016年实际发生的下列支出中。在计算2016年度企业所得税应纳税所得额时允许扣除的有( )。A法院诉讼费4万元B银行逾期利息2万元C税收滞纳金3万元D合同违约金6万元

热门标签

最新试卷