网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

以下关于(b)的说法,不正确的是( )。

A.(b)处模型对应的是ZETA模型

B.(b)处模型比Altman的Z计分模型在计算违约概率上更为精确

C.(b)处模型中用来衡量流动性的指标是流动资产/流动负债

D.(b)处模型中用来衡量流动性的指标是(流动资产-流动负债)/总资产

参考答案

更多 “ 以下关于(b)的说法,不正确的是( )。A.(b)处模型对应的是ZETA模型B.(b)处模型比Altman的Z计分模型在计算违约概率上更为精确C.(b)处模型中用来衡量流动性的指标是流动资产/流动负债D.(b)处模型中用来衡量流动性的指标是(流动资产-流动负债)/总资产 ” 相关考题

考题

以下关于法人客户信用评级模型,说法正确的是( )。A.在Altman的Z计分模型中,Z值越高,违约率越高B.在Altman的Z计分模型中,Altman认为若Z值为1.5,则企业存在很大的破产风险,应被归入高违约风险等级C.RiskCalc模型是在传统信用评分技术基础上发展起来的一种适用于非上市公司的违约概率模型D.Credit Monitor模型是——种使用于上市公司的违约概率模型,其核心在于把企业与银行的借贷关系视为期权买卖关系,从而通过应用期权定价理论求解出信用风险溢价和相应的违约率E.Altman与Haldeman、Narayanan共同提出的ZETA模型,因为其应用范围广泛,因此对违约概率的计算更加不准确

考题

以下关于(b)的说法,不正确的是( )。A.(b)处模型对应的是ZETA模型B.(b)处模型比Ahman的z计分模型在计算违约概率上更为精确C.(b)处模型中用来衡量流动性的指标是流动资产/流动负债D.(b)处模型中用来衡量流动性的指标是(流动资产-流动负债)/总资产

考题

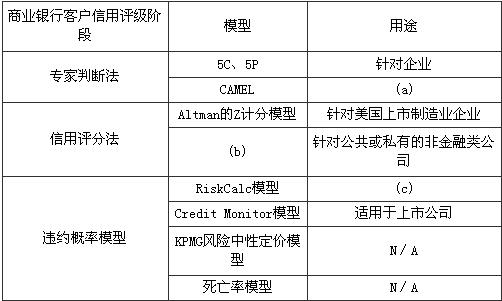

以下关于(b)的说法,不正确的是( )。商业银行客户信用评级阶段模型用途专家判断法5C、5P针对企业CAMEL(a)信用评分法Altman的Z计分模型针对美国上市制造业企业(b)针对公共或私有的非金融类公司违约概率模型RiskCalc模型(C)Credit Monitor模型适用于上市公司KPMG风险中性定价模型N/A死亡率模型N/AA.(b)处模型对应的是ZETA模型B.(b)处模型比Ahman的z计分模型在计算违约概率上更为精确C.(b)处模型中用来衡量流动性的指标是流动资产/流动负债D.(b)处模型中用来衡量流动性的指标是(流动资产-流动负债)/总资产

考题

Altman的Z计分模型中用来衡量企业流动性的指标是( )。

A.流动资产/流动负债 B.流动资产/总资产C.(流动资产-流动负债)/总资产 D.流动负债/总资产

热门标签

最新试卷