2021年税务师职业资格考试《财务与会计》每日一练(2021-02-06)

发布时间:2021-02-06

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲乙两投资方案的预计期望投资收益率均为25%,甲方案的标准离差小于乙方案的标准离差,则下列表述正确的是( )。【单选题】

A.甲方案风险小于乙方案风险

B.甲乙两方案风险相同

C.甲方案风险大于乙方案风险

D.甲乙两方案风险大小依各自的风险报酬系数大小而定

正确答案:A

答案解析:期望投资收益率相等的情况下,标准离差越大风险越大。

2、企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为( )元。【客观案例题】

A.1991.79

B.2125.8

C.3194.8

D.2396.1

正确答案:C

答案解析:加权平均单价=(5000+4400+7200+2800)/(500+400+600+200)=11.41(元);所以发出材料的成本=(600+800)×11.41=15974(元);计入制造费用金额=15974×20%=3194.8(元)。

3、在甲公司2019年12月31日合并资产负债表中,乙公司的设备作为固定资产应当列报的金额是()万元。【客观案例题】

A.405

B.374.63

C.324

D.526.5

正确答案:B

答案解析:合并资产负债表中该固定资产应当列报的金额=(405+11.25)-(405+11.25)/5×1/2=374.63(万元)

4、下列各项中,不属于现金支出管理措施的是( )。【单选题】

A.推迟支付应付款

B.提高信用标准

C.以汇票代替支票

D.争取现金收支同步

正确答案:B

答案解析:现金支出管理的主要任务是尽可能延缓现金的支出时间。现金支出管理的措施有:(1)使用现金浮游量;(2)推迟应付款的支付;(3)汇票代替支票;(4)改进员工工资支付模式;(5)透支;(6)争取现金流出与现金流入同步;(7)使用零余额账户。因此,选项ACD都属于现金支出管理措施。提高信用标准会使企业的现金收入减少,不属于现金支出管理措施。

5、下列各项应付、预付款项中,应在“其他应付款”科目中核算的是()。【单选题】

A.应付经营租入固定资产租金

B.预付产品质量保证金

C.预付的未决诉讼损失

D.应付的交易性金融负债按票面利率计算的利息

正确答案:A

答案解析:选项BC符合预计负债确认条件的,应记入“预计负债”;选项D应记入“应付利息”。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.企业所得税的纳税人和实际负担人通常是一致的,可以直接调节纳税人的所得

C.企业所得税以经过计算得出的应纳税所得额为计税依据

D.企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税

E.企业所得税通常以应纳税所得额为征税对象

B.主管税务机关向企业送达接收其谈签意向的《税务事项通知书》之日所属纳税年度起3至5个年度的关联交易

C.税务机关与企业达成预约定价安排协议的次年起1至3个连续年度

D.税务机关与企业达成预约定价安排协议的次年起3至5个连续年度

(1 )采取直接收款方式销售生产的A类面霜1500瓶,每瓶20克,每瓶不含税销售价400元,款项702000元已收存银行。

(2)销售生产的B类护肤液50箱,每箱20瓶,每瓶60毫升,每瓶含税售价63.18元,货物已发,款项63180元已收存银行。

(3)销售生产的C类面膜300盒,每盒5片,已开具增值税专用发票,注明总价27000元,增值税4320元,款项尚未收到。

(4)将A类面霜、B类护肤液各1瓶和C类面膜2片组成套装,以每套不含税价490元委托甲企业代销,已收到代销清单,当期代销100套,款项尚未收到。

(5)将本单位生产的C类面膜120盒作为“三八”节福利发放给本单位女职工。

(6)将2016年3月在本地自建的办公楼对外出租,一次性收取3年房租款1050000元,该企业采用简易计税方法计算增值税。

(7)本月材料采购情况如下表:

采购时均取得增值税专用发票,当月除珍珠粉的专用发票未认证,其他专用发票已通过认证,以上材料均未领用。

(8)支付销售化妆品发生的运输费用22000元,取得增值税专用发票载明金额20000元、税额2000元,当月已认证通过。

已知高档化妆品消费税税率为15%。

要求:

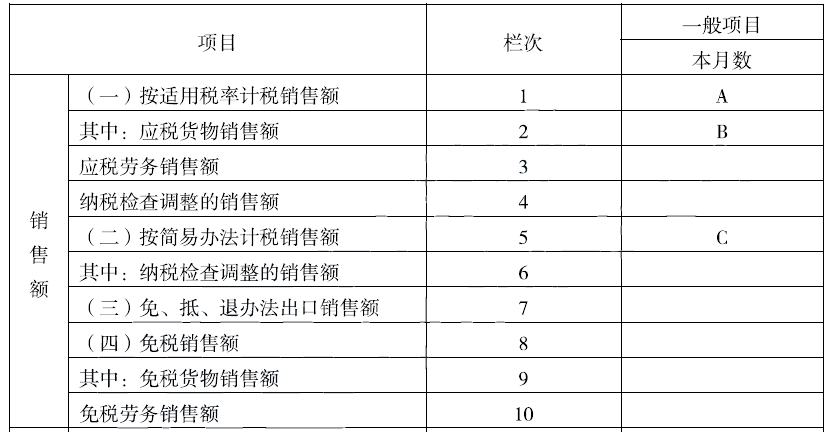

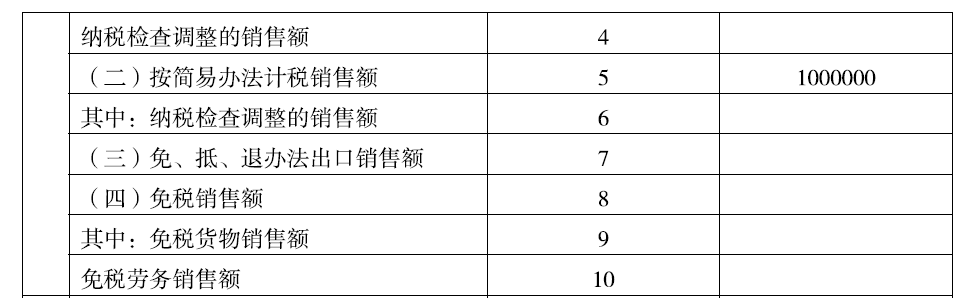

1.根据所列资料,逐笔计算当期应纳的增值税(销项税额、进项税额或应纳增值税额)和消费税。

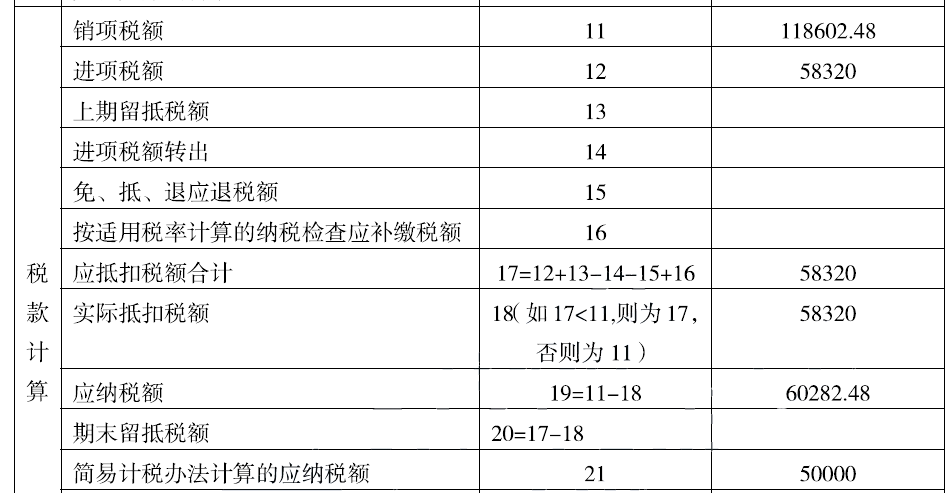

2.根据资料填写下列增值税纳税申报表( 摘要)中所列字母对应的金额。( 2017年)

应计算增值税销项税额=400x 1500x 16%=96000 (元)

应纳消费税=400x 1500x 15%=90000 (元)

业务(2) B类护肤液每毫升不含税价格=63.18/ ( 1+16%) /60=0.91 (元),不属于高档化妆品。

应计算增值税销项税额=63.18/ ( 1+16%) x20x 50x 16%=8714.48 (元)

业务(3) C类面膜每片不含税价格=27000/300/5=18 (元),为高档化妆品。.

应计算增值税销项税额为发票金额4320元。

应纳消费税=27000x 15%=4050 (元)

业务(4)应税消费品和非应税消费品组成成套商品出售的,按照全额缴纳消费税。

应计算增值税销项税额=490x 100 x 16%=7840 (元)

应纳的消费税=490x 100x 15%=7350 (元)

业务(5)发放职工福利应缴纳增值税和消费税。

应计算增值税销项税额=18x5x 120x 16%=1728 (元)

应纳消费税=18x5x 120x 15%=1620 (元)

业务( 6)应纳的增值税=1050000/ ( 1+5%) x5%=50000 (元)

业务(7)可以抵扣的进项税=50 x 1000 x 16%+ 100 x 20x 16%+500 x 600 x 16%=56320 (元)

业务(8)可以抵扣的进项税为2000元。

当月应纳的增值税=96000+8714.48+4320+7840+1728- ( 56320+2000) +50000=110282.48 (元)

当月应纳的消费税=90000+4050+7350+ 1620=103020 (元)。

B.石油液化气

C.饲料添加剂

D.蚊香、驱蚊剂

E.食用盐

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-06

- 2020-11-10

- 2020-02-18

- 2021-04-04

- 2020-03-15

- 2020-10-03

- 2020-12-26

- 2021-01-03

- 2020-11-11

- 2020-09-27

- 2020-03-16

- 2020-06-13

- 2021-05-12

- 2020-06-29

- 2020-09-02

- 2021-05-28

- 2020-11-21

- 2020-09-14

- 2019-10-29

- 2021-05-26

- 2021-06-10

- 2021-07-25

- 2021-03-19

- 2020-11-09

- 2020-10-22

- 2021-03-23

- 2021-06-17

- 2020-04-08

- 2020-06-27

- 2020-03-13