2022年税务师职业资格考试《财务与会计》每日一练(2022-01-20)

发布时间:2022-01-20

2022年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、按照《企业会计准则一存货》的规定,下列不正确的会计处理方法有( )。【多选题】

A.采用成本与可变现净值孰低法对存货计价,必须按单个存货项目计提存货跌价准备

B.投资者投入存货的成本,应当按照投资合同或协议约定的价值确定,合同或协议约定价值不公允的除外

C.出售已经计提存货跌价准备的存货时,还应结转已计提的存货跌价准备

D.资产负债表日,企业应当确定存货的可变现净值,如果以前已计提存货跌价准备,而当期存货的可变现净值大于账面价值,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回

E.存货的可变现净值为存货的售价

正确答案:A、D、E

答案解析:企业通常应当按照单个存货项目计提存货跌价准备,对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备,所以选项A不正确;只有以前减记存货价值的影响因素已经消失时,减记的金额应当予以恢复,如果是当期其他原因造成存货可变现净值高于成本,则不能转回已计提的跌价准备,所以选项D不正确;存货的可变现净值为预计售价或合同售价减去进一步加工成本和预计销售费用以及相关税费后的净值,而不是存货的售价,所以选项E不正确。

2、下列关于不同的财务分析主体进行财务分析的目的表述正确的有( )。【多选题】

A.债权人进行财务分析关心的是企业资产的及时变现能力以及偿债能力

B.投资人进行财务分析关心的是提高企业的经营水平

C.经营管理人员进行财务分析是为了对企业财务状况及经营成果作出准确的判断,以提高企业的经营管理水平

D.长期债权的债权人也会关心企业的获利能力,以便到期收回债务

E.投资人进行财务分析的目的除了关心企业的偿债能力外,还关心企业的资产管理及使用情况、企业的获利能力,以及企业的长期发展趋势

正确答案:A、C、D、E

答案解析:经营管理人员进行财务分析的目的是提高企业经营管理水平。

3、甲公司的记账本位币为人民币。2019年12月5日以每股2美元的价格购入乙公司10000股普通股作为交易性金融资产核算,当日汇率为1美元=6.7元人民币,款项已经支付。2019年12月31日,当月购入的乙公司股票市价变为每股2.1美元,当日汇率为1美元=6.8元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期损益的金额为人民币( )元。【单选题】

A.8800

B.6700

C.6800

D.10000

正确答案:A

答案解析:交易性金融资产以公允价值计量,由于该交易性金融资产是以外币计价的,在资产负债表日,不仅应考虑美元股票市价的变动,还应一并考虑汇率变动的影响。甲公司期末应计入当期损益的金额=2.1×10000× 6.8-2 ×10000×6.7=8800(元)。

4、某公司2019年1月1日发行面值总额为10000万元的债券,取得的款项专门用于建造厂房。该债券系分期付息、到期还本债券,期限为4年,票面年利率为10%,每年12月31日支付当年利息。该债券年实际利率为8%。债券发行价格总额为10662.10万元,款项已存入银行。厂房于2019年1月1日开工建造,2019年度累计发生建造工程支出4600万元。经批准,当年甲公司将尚未使用的债券资金投资于国债,取得投资收益760万元。2019年12月31日工程尚未完工,该在建工程的账面余额为()万元。【单选题】

A.4692.97

B.4906.21

C.5452.97

D.5600

正确答案:A

答案解析:专门借款的借款费用资本化金额=10662.10×8%-760=92.97(万元),在建工程的账面余额=4600+92.97=4692.97(万元)。

5、研究开发活动无法区分研究阶段和开发阶段的,当期发生的研究开发支出应在资产负债表日确认为()。【单选题】

A.无形资产

B.管理费用

C.研发支出

D.营业外支出

正确答案:B

答案解析:研究开发活动无法区分研究阶段和开发阶段的,根据谨慎性的要求,发生的研发支出应该费用化,计入管理费用,所以选项B正确。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.产生应纳税暂时性差异500万元

C.产生可抵扣暂时性差异500万元

D.产生暂时性差异,但不确认递延所得税资产

【知识点】 所得税会计概述

B.冻结决定书交付的期限

C.冻结的账号和数额

D.冻结的理由和依据

E.冻结的期限

B.国债利息收入

C.残疾人员工资加计扣除部分

D.企业为开发新技术、新产品、新工艺发生的研究开发费用加计扣除部分

E.政策性搬迁调整部分

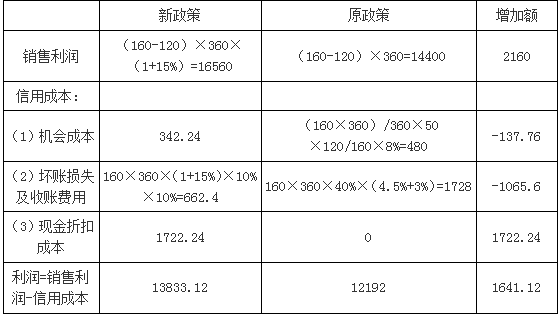

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(4)不考虑其他因素,甲公司实行新的信用政策能增加利润总额为( )万元。

B.1641.12

C.16160.64

D.16560

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-26

- 2021-12-20

- 2020-09-20

- 2020-12-05

- 2020-09-19

- 2020-03-25

- 2021-06-16

- 2021-12-15

- 2020-11-29

- 2020-05-04

- 2021-11-21

- 2021-01-13

- 2019-10-29

- 2020-05-13

- 2020-03-22

- 2021-11-17

- 2021-03-26

- 2021-03-11

- 2020-07-05

- 2020-05-09

- 2020-02-18

- 2021-12-15

- 2021-06-23

- 2020-01-16

- 2020-05-27

- 2020-07-21

- 2021-03-09

- 2020-06-12

- 2020-06-06

- 2021-08-24