2020年税务师职业资格考试《税法Ⅰ》章节练习(2020-03-29)

发布时间:2020-03-29

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第一章 税法基本原理5道练习题,附答案解析,供您备考练习。

1、税基式减免是指通过直接缩小计税依据实现减免税的一种形式,具体包括( )。【多选题】

A.起征点

B.免征额

C.跨期结转

D.核定减免率

E.减半征收

正确答案:A、B、C

答案解析:税基式减免是通过直接缩小计税依据的方式实现的减税、免税,具体包括起征点、免征额、项目扣除以及跨期结转等。所以选项ABC属于税基式减免范畴;核定减免率和减半征收都属于税额式减免。

2、国家税务总局制定的《税务行政处罚听证程序实施办法》属于( )。【单选题】

A.税收法律

B.税务规章

C.税收法规

D.税收通则

正确答案:B

答案解析:税务规章是指国家税收管理职能部门、地方政府根据其职权和国家最高行政机关的授权,依据有关法律、法规制定的规范性税收文件。在我国,具体是指财政部、国家税务总局、海关总署以及地方政府在其权限内制定的有关税收的“规定”、“办法”、“实施细则”、“规则”等。

3、税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和。从狭义税法角度看,有权的国家机关是指()。【单选题】

A.全国人民代表大会及其常务委员会

B.国务院

C.财政部

D.国家税务总局

正确答案:A

答案解析:从狭义税法角度看,有权的国家机关是全国人民代表大会及其常务委员会,其他选项是广义的立法机关。

4、关于税收执法监督的说法,正确的是( )。【单选题】

A.税收执法监督的主体是司法机关、审计机关等

B.税务机关的人事任免不是税收执法监督的监督范围

C.税收执法监督的对象是税务行政相对人(纳税人、扣缴义务人)

D.税收执法监督的形式均为事后监督

正确答案:B

答案解析:选项A,税收执法监督的主体是税务机关;选项C,税收执法监督的对象是税务机关及其工作人员;选项D,税收执法监督包括事前监督、事中监督和事后监督。

5、关于税收法律关系的特点,下列表述正确的有( )。【多选题】

A.具有财产所有权单向转移的性质

B.主体的一方只能是国家

C.权利义务关系具有不对等性

D.税收法律关系的变更以主体双方意思表示一致为要件

E.调整平等主体间的财产关系

正确答案:A、B、C

答案解析:税收法律关系的变更不以主体双方意思表示一致为要件。税收法律关系的变更是指由于某一法律事实的发生,使税收法律关系的主体、内容和客体发生变化。引起税收法律关系变更的原因是多方面的,但是不以双方意思表示一致为要件。税法调整的是不平等主体之间的财产关系,在这个关系里,国家处于主导地位。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.鱼粉

C.卫生杀虫剂

D.森林砍伐机械

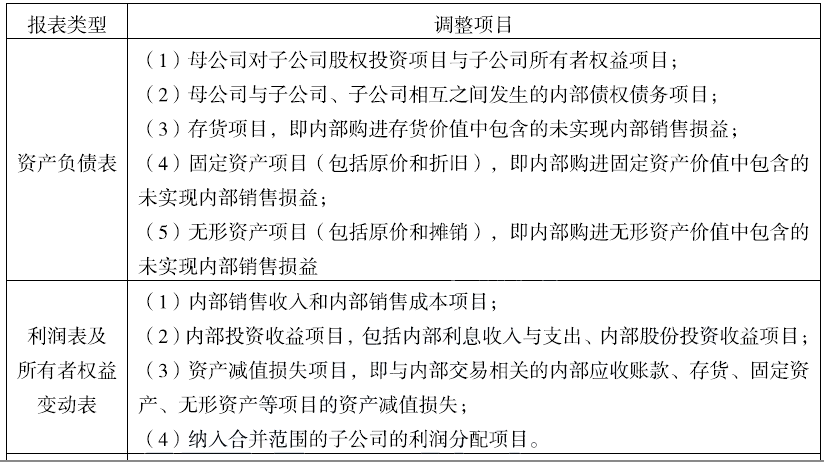

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目

B.降低销售额

C.降低单位变动成本

D.降低固定成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-13

- 2021-02-26

- 2020-01-26

- 2019-11-08

- 2021-03-30

- 2020-03-26

- 2020-05-26

- 2021-03-01

- 2020-11-16

- 2021-07-24

- 2020-01-09

- 2020-03-14

- 2020-12-10

- 2019-12-10

- 2020-05-27

- 2021-05-04

- 2020-10-25

- 2021-06-24

- 2020-10-02

- 2020-03-20

- 2020-03-18

- 2020-08-18

- 2020-02-29

- 2021-04-01

- 2020-10-27

- 2020-02-07

- 2019-12-03

- 2021-02-03

- 2020-04-08

- 2021-03-19