2020年税务师职业资格考试《税法Ⅱ》每日一练(2020-06-29)

发布时间:2020-06-29

2020年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司2019年5月出租A车间给乙公司,当月签订的合同中规定A车间月租金10万元,租期10年;当月还出租B车间给丙公司,月租金5万元,每年年底收取本年租金,同时商定是否续租。则甲公司当月应纳印花税为( )元。【单选题】

A.400

B.1205

C.12600

D.12005

正确答案:D

答案解析:财产租赁合同的计税依据为租赁金额,即租金收入总额;对于在签订时无法确定计税依据的合同,可在签订时先按5元贴花。甲公司当月应纳印花税=10×10×12×10000×1‰+5=12005(元)。

2、C企业应代扣代缴该非居民企业的企业所得税为( )万元。【单选题】

A.250

B.200

C.100

D.30

正确答案:D

答案解析:C企业应代扣代缴企业所得税=(1000-700)×10%=30(万元)

3、某科技公司高级工程师张先生2015年8月份利用业余时间为其他企业提供一项专有技术,一次取得特许权使用费80000元(拿出20000元通过公益组织捐赠给农村义务教育),张先生应纳个人所得税为( )元。【单选题】

A.8760

B.8800

C.8960

D.9060

正确答案:B

答案解析:通过公益组织捐赠给农村义务教育的捐款可以全额扣除。应纳税额=[80000×(1-20%)-20000]×20%=8800(元)

4、2015年1月境外某公司在中国境内设立一代表处,该代表处2015年取得境内甲公司支付的贷款利息收入100万元;2015年2月购买境内乙上市公司股票,2015年6月获得乙公司分配的股息收入60万元,2015年度该境外公司在我国应缴纳企业所得税( )万元。【单选题】

A.25

B.10

C.15

D.40

正确答案:D

答案解析:在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益属于免税收入,但是非居民企业取得的上述免税的股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益;本题该代表处购买境内乙上市公司股票持有不足12个月,所以不适用免税规定,应按规定纳税。2015年该境外公司在我国应纳企业所得税税额=(100+60)×25%=40(万元)。

5、下列各项中,可以免缴城镇土地使用税的有( )。【多选题】

A.国家财政部门拨付事业经费单位自用的土地

B.名胜古迹场所内设立的照相馆用地

C.物流企业自有的大宗商品仓储设施用地

D.宗教寺庙人员的生活用地

E.公安办公大楼租给企业的用地

正确答案:A、D

答案解析:选项B:公园、名胜古迹中附设的营业场所,如影剧院、饮食部、茶社、照相馆等用地,应征收城镇土地使用税;选项C:物流企业自有的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税;选项E:公安办公大楼租给企业的用地要照章缴纳城镇土地使用税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

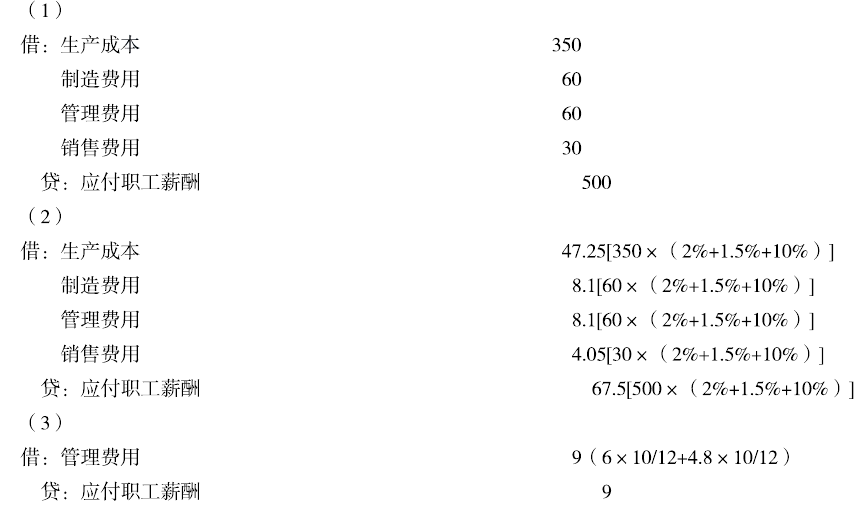

( 1 )本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险-一金” 。

(3)公司为10名高级管理人员每人租赁住房一 套并提供轿车- -辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

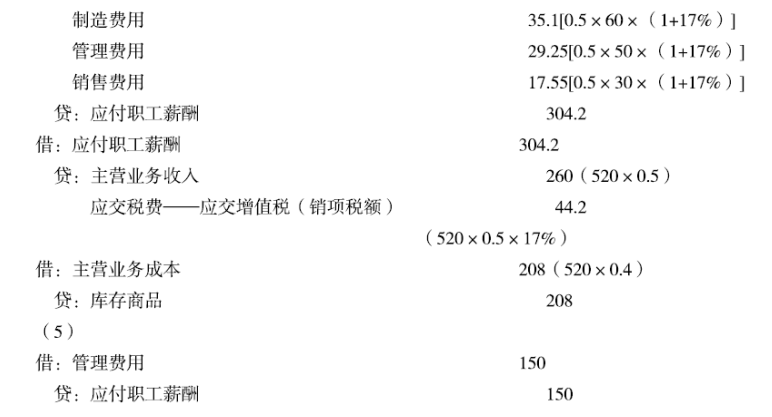

(4)公司为每名职工发放- -台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5) 2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

黄河公司2015年12月“应付职工薪酬”账户的贷方发生额为( ) 万元。

B.872.6

C.1030.7

D.828.4

相关会计处理为:

B.商标注册证

C.工商营业执照

D.会计师事务所执业许可证

E.土地使用证

B.73

C.36

D.36.5

B.负债按因承担现时义务的合同金额计量

C.资产按购买时支付的现金或现金等价物的金额计量

D.资产按购置资产时所付出的对价的公允价值计量

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-29

- 2020-10-29

- 2020-07-20

- 2020-05-14

- 2020-02-16

- 2020-08-30

- 2020-11-25

- 2021-06-25

- 2019-11-04

- 2020-01-07

- 2020-03-10

- 2019-10-31

- 2020-09-02

- 2020-06-08

- 2020-10-10

- 2020-06-15

- 2021-06-10

- 2019-11-11

- 2021-03-08

- 2020-10-30

- 2021-01-02

- 2021-02-14

- 2021-06-05

- 2020-08-04

- 2020-12-14

- 2020-11-06

- 2021-06-23

- 2021-01-07

- 2021-03-07

- 2020-03-08