2020年税务师职业资格考试《税务服务实务》章节练习(2020-12-15)

发布时间:2020-12-15

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 建账建制代理记账实务5道练习题,附答案解析,供您备考练习。

1、下列关于代理建账业务的说法,符合有关规定的是( )。【单选题】

A.税务师代理记账不包括代理制作原始凭证

B.税务师为个体工商户建账时,应严格按个体工商户会计制度的规定,不得自行减少会计科目

C.税务师不得代理客户进行对账和结账工作

D.税务师可代理登记银行存款日记账

正确答案:A

答案解析:选项A,税务师代理记账但不代客户制作原始凭证,仅指导其正确填制或依法取得有效的原始凭证;选项B,税务师可以根据个体工商户的实际情况自行增加、减少或合并某些会计科目;选项C,税务师可以代理对账和结账工作;选项D,现金日记账和银行存款日记账,应由纳税单位的出纳人员登记,税务师审核有关凭证和登记内容。

2、对各种账簿、凭证、表格必须保存一定年限以上,销毁时须经主管税务机关审验和批准。这里的一定年限是指( )。【单选题】

A.3年

B.5年

C.10年

D.15年

正确答案:C

答案解析:对各种账簿、凭证、表格必须保存10年以上,销毁时须经主管税务机关审验和批准。

3、以下的会计科目中,不属于个体工商户使用的是( )。【单选题】

A.存货

B.税后列支费用

C.营业外收入

D.累计折旧

正确答案:C

答案解析:个体工商户无“营业外收入”科目,“营业外收入”的核算内容由“营业外收支”科目替代。

4、某个体工商户主营玩具生产,2019年12月列支招待费用5000元,其中1000元为业主为其儿子购买液晶显示器支出,则正确的会计分录应为( )。【单选题】

A.借:管理费用 5000 贷:银行存款 5000

B.借:生产成本 4000 税后列支费用 1000 贷:银行存款 5000

C.借:营业费用 5000 贷:银行存款 5000

D.借:营业费用 4000 税后列支费用 1000 贷:银行存款 5000

正确答案:D

答案解析:为业主儿子购买显示器的支出1000元通过“税后列支费用”列示。

5、税务师在代制会计凭证时需要对原始凭证进行审核,下列选项中,属于在审核原始凭证时应注意的有( )。【多选题】

A.原始凭证内容的真实性

B.原始凭证内容的完整性

C.原始凭证取得的及时性

D.原始凭证取得的时效性

E.原始凭证取得的合法性

正确答案:A、B、D、E

答案解析:为了保证记账凭证的真实合法性,应注意从以下几个方面审核原始凭证:(1)原始凭证内容的真实性与完整性;(2)原始凭证取得的时效性与合法性。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B、法律规定的推定事实

C、存在异议的程序事实

D、法律法规的内容

E、为一般人共同知晓的常识性事实

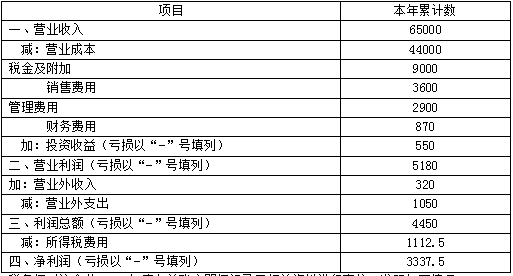

利润表

2018年单位:万元

税务师对该企业2018年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)根据该生产部门填制的产品入库表和库存产品盘点表统计,该企业2018年年初产品库存数量1000公斤,本年度共生产产品数量25000公斤,本年对外销售了23000公斤,期末实际库存1000公斤,相差2000公斤。经税务师进一步核实,发现其相差的产品数量2000公斤系企业与当年7月按市场价格直接抵消所欠材料供应商的货款6496万元(有材料供应商提供的收据及双方协议为证,购进材料取得专票),该批产品的账面成本为4000万元,不含税市场售价为5600万元。企业的相关账务处理为:

借:原材料 5600万元

应交税费——应交增值税(进项税额) 896万元

贷:应付账款 6496万元

借:应付账款 4000万元

贷:库存商品 4000万元

(2)“营业外收入”为9月销售生产过程中产生的边角料取得的收入,企业取得现金320万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 320万元

贷:营业外收入 320万元

(3)税务师经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为500万元,广告费和业务宣传费为900万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐款的900万元;二是因违反食品安全法被工商管理部门处以的罚款120万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金30万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计7000万元;发生职工福利费合计1000万元;发生职工教育经费180万元;拨缴工会经费150万元,已取得相关工会拨缴款收据,上述各项支出均已在相关成本费用科目中核算。

假定该企业2018年度尚未结账,其他业务处理正确,且与纳税无关。(计算结果以“万元”为单位,保留两位小数)

问题:

1.计算该企业2018年度除企业所得税外应补缴的相关税费的金额。

2.计算该企业2018年度企业所得税应纳税所得额、应纳税额。

3.作出2018年度相关调账处理。

将自产产品用于抵偿货款,应视同销售计算缴纳增值税。增值税销项税额=5600×16%=896(万元)

销售生产过程中产生的边角料所得,应计算缴纳增值税。增值税销项税额=320÷(1+16%)×16%=44.14(万元)

应补缴增值税=896+44.14=940.14(万元)

应补缴城市维护建设税=940.14×5%=47(万元)

应补缴教育费附加=940.14×3%=28.20(万元)

应补缴地方教育附加=940.14×2%=18.80(万元)。

2.该企业2018年度企业所得税应纳税所得额、应纳税额:

(1)将自产产品用于抵偿货款,应确认收入缴纳企业所得税。调增营业收入5600万元,调增营业成本4000万元。

(2)销售生产过程中产生的边角料取得的收入,应确认为“其他业务收入”,而不是“营业外收入”。调增营业收入=320÷(1+16%)=275.86(万元),调减营业外收入320万元。

(3)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。实际发生额的60%=500×60%=300(万元);销售(营业)收入=65000+5600+275.86=70875.86(万元),允许扣除的最高限额=70875.86×5‰=354.38(万元),因此按照300万元在税前扣除,应纳税调增=500-300=200(万元)。

(4)企业发生的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。广告费和业务宣传费扣除限额=70875.86×15%=10631.38(万元),实际发生额900万元未超过扣除限额,允许据实扣除,不需要进行纳税调整。

(5)企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。2018年度企业会计利润=4450+5600-4000+275.86-320-47-28.2-18.8=5911.86(万元),捐赠扣除限额=5911.86×12%=709.42(万元),捐赠支出应调增应纳税所得额=900-709.42=190.58(万元)。

(6)被工商管理部门处以的罚款120万元不得在企业所得税前扣除,应纳税调增120万元;支付给供货方的违约金30万元,可以在企业所得税前扣除,不需要进行纳税调整。

(7)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。允许扣除限额=7000×14%=980(万元),实际发生额1000万元,所以应调增应纳税所得额=1000-980=20(万元)。

企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除;当年允许扣除限额=7000×8%=560(万元),实际发生额180万元,无须纳税调整。

企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。允许扣除限额=7000×2%=140(万元),实际拨缴150万元,应调增应纳税所得额=150-140=10(万元)。

综上,企业应纳税所得额=5911.86+200+190.58+120+20+10=6452.44(万元)应缴纳企业所得税=6452.44×25%=1613.11(万元)。

3.该企业2018年度相关调账处理(单位:万元)

(1)借:应付账款 2496

主营业务成本 4000

贷:主营业务收入 5600

应交税费——应交增值税(销项税额) 896

(2)借:营业外收入 320

贷:其他业务收入 275.86

应交税费——应交增值税(销项税额) 44.14

(3)借:税金及附加 94

贷:应交税费——应交城市维护建设税 47

——应交教育费附加 28.2

——应交地方教育附加 18.8

B.1.11

C.1.40

D.1.75

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-15

- 2020-12-11

- 2020-10-16

- 2021-05-11

- 2020-11-08

- 2021-05-16

- 2020-08-07

- 2019-12-03

- 2021-09-06

- 2020-03-23

- 2020-04-09

- 2020-03-18

- 2019-12-02

- 2020-01-09

- 2020-01-17

- 2021-05-23

- 2020-07-29

- 2021-08-10

- 2020-06-15

- 2019-11-13

- 2020-11-21

- 2021-05-17

- 2021-02-22

- 2020-05-10

- 2020-07-04

- 2020-09-03

- 2021-02-10

- 2021-03-27

- 2020-12-29

- 2020-04-03