2021年税务师职业资格考试《税务服务实务》章节练习(2021-02-27)

发布时间:2021-02-27

2021年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第十一章 其他税种纳税申报和纳税审核5道练习题,附答案解析,供您备考练习。

1、按现行政策,以下房产中可以享受房产税免税优惠政策的有( )。【多选题】

A.企业办的技工学校用房

B.军队出租的空余房产

C.按政府规定的价格出租廉租房

D.房地产开发企业建造的商品房,出售前用于出租

E.公园自用的房产

正确答案:A、B、C、E

答案解析:选项D,如果是出售前未使用或未出租、出借的,在出售前不征收房产税,已使用或出租、出借的应按规定征收房产税。

2、某汽车厂与某大型设备经销公司签订合同,购买价值3000万元的生产设备合同,为此与工商银行签订了2000万元的借款合同。后因资金紧张购销合同作废,改签融资租赁合同,租赁费2800万元。根据上述情况,汽车厂一共应缴纳印花税( )元。【单选题】

A.10200

B.1200

C.7000

D.11400

正确答案:D

答案解析:融资租赁合同属于借款合同,按照借款合同贴花。签订的合同虽然没有实际履行,但在签订时就产生了纳税义务,所以购销合同作废也要贴花。该汽车厂一共应纳印花税=(3000×0.3‰+2000×0.05‰+2800×0.05‰)×10000=11400(元)。

3、税务师代理印花税纳税审核,审核应税合同的计税依据时,理解正确的是( )。【单选题】

A.对技术开发合同,就合同所载的全部金额计税

B.已税合同修订后增加金额的,不再重新计贴印花

C.以外币计价的应税合同,是否按规定将计税金额折合成人民币后计算贴花

D.未注明金额或暂时无法确定金额的应税凭证,是否按预计的最可能金额贴花

正确答案:C

答案解析:审核应税合同的计税依据:①合同所载金额有多项内容的,是否按规定计算纳税。例如对各类技术合同,一般应按合同所载价款、报酬、使用费的合计金额依率计税,但为了鼓励技术研究开发,对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据,若合同约定按研究开发经费一定比例作为报酬的,则应按一定比例的报酬金额计税贴花。②已税合同修订后增加金额的,是否补贴印花。按税法规定,已税合同修订后减少金额的,已纳税款不予退还;但增加金额的,应按增加金额计算补贴印花税票。③未注明金额或暂时无法确定金额的应税凭证,在最终结算实际金额后,是否按规定补贴了印花。④以外币计价的应税合同,是否按规定将计税金额折合成人民币后计算贴花。⑤当合同中既有免税金额,又有应税金额时,纳税人是否正确计算纳税。

4、按照现行资源税的规定,下列说法错误的有( )。【多选题】

A.纳税人开采或者生产应税产品自用于连续生产应税产品的,不缴纳资源税

B.扣缴义务人代扣代缴的资源税,应当向核算地主管税务机关缴纳

C.扣缴义务人代扣代缴税款,其纳税义务发生时间为支付货款的当天

D.联合企业收购未税矿产品,按应税产品生产开采地适用税额计税

E.扣缴义务人代扣代缴资源税的地点为应税未税矿产品的收购地

正确答案:B、D

答案解析:选项B,扣缴义务人代扣代缴的资源税,应当向收购地主管税务机关缴纳;选项D,独立矿山、联合企业收购与本单位矿种相同的未税矿产品,按照本单位相同矿种应税产品的单位税额,依据收购数量代扣代缴资源税。与本单位矿种不同的未税矿产品,以及其他收购单位收购的未税矿产品,按照收购地相应矿种规定的单位税额,依据收购数量代扣代缴资源税。收购地没有相同品种矿产品的,按收购地主管税务机关核定的单位税额,依据收购数量代扣代缴资源税。

5、某铜矿企业2019年11月共开采铜矿石原矿55000吨,当月销售铜矿石原矿30000吨,将部分铜矿石原矿移送入选精矿4000吨,当月全部销售完毕,选矿比为20%。已知铜矿石原矿的资源税单位税额为1.2元/吨,该企业2019年11月份应缴纳资源税( )元。【单选题】

A.40800

B.60000

C.66000

D.90000

正确答案:B

答案解析:该企业2019年11月份应纳资源税=(30000+4000÷20%)×1.2=60000(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)甲国分公司按我国税法确认的销售收入300万元,销售成本500万元。

(2)收到乙国子公司投资收益1900万元,子公司已在乙国缴纳企业所得税1000万元,子公司当年税后利润全部分配,乙国预提所得税率5%。(注:该居民企业适用25%的企业所得税,无纳税调整金额,境外已纳税额选择分国不分项抵免方式)。

根据上述资料,回答下列问题:

2018年该居民企业来源于子公司的应纳税所得额是( )万元。

B.1700

C.2800

D.2600

B.计提折旧的初期,折旧费用增加,固定资产原值减少

C.计提折旧的后期,折旧费用增加,固定资产净值减少

D.计提折旧的后期,折旧费用增加,固定资产原值减少

根据上述资料,回答下列问题。

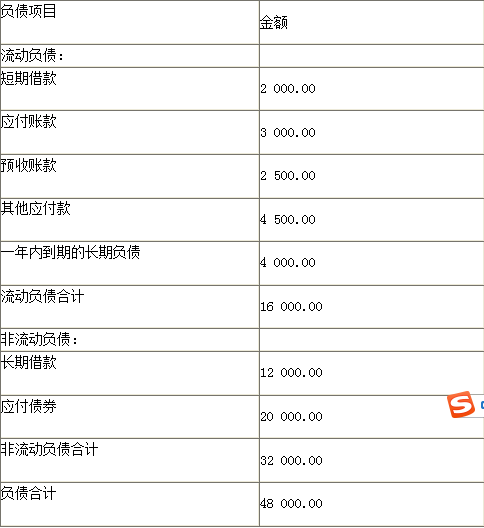

<1>、天宇公司的所有者权益总额是( )。

B.60000

C.64000

D.68000

B.啤酒屋自制的啤酒在销售时纳税

C.白酒在生产环节和批发环节纳税

D.销售珍珠饰品在零售环节纳税

E.进口的小汽车在进口环节纳税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-13

- 2020-03-20

- 2020-11-19

- 2021-01-13

- 2020-12-08

- 2021-12-19

- 2020-03-13

- 2021-06-15

- 2021-08-19

- 2021-04-24

- 2022-02-26

- 2020-05-11

- 2020-08-29

- 2020-08-04

- 2020-04-30

- 2022-03-06

- 2022-01-08

- 2021-02-02

- 2021-04-08

- 2020-03-13

- 2021-01-21

- 2020-07-05

- 2019-10-24

- 2021-04-17

- 2019-10-23

- 2021-05-09

- 2022-01-29

- 2020-12-29

- 2019-10-30

- 2019-12-24