2020年税务师职业资格考试《税务服务实务》章节练习(2020-01-16)

发布时间:2020-01-16

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第七章 企业涉税会计核算5道练习题,附答案解析,供您备考练习。

1、试计算该企业本期免、抵、退税额。

(题中的价格均为不含税价格,增值税税率为16%,出口退税率13%,汇率为1:6.5)【简答题】

1、下列涉税会计分录中,不正确的是( )。【单选题】

A.企业按规定计算的应代扣代缴的职工个人所得税,应借记“应付职工薪酬”,贷记“应交税费——应缴个人所得税”

B.如果企业当月多缴了增值税,应借记“应交税费——应交增值税”,贷记“应交税费——未交增值税”

C.企业按规定应缴的保险保障基金,应借记“管理费用”,贷记“应交税费——应交保险保障基金”

D.企业当月上缴上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”科目

正确答案:B

答案解析:选项B,如果企业当月多缴了增值税,月末出现借方余额,应借记“应交税费——未交增值税”,贷记“应交税费——应交增值税(转出多交增值税)”。

1、A企业为增值税一般纳税人,2018年10月外购自用小轿车1辆,取得税控机动车销售统一发票上注明价款200000元,增值税额32000元,支付运输企业(一般纳税人)含税运输费用2000元,取得增值税普通发票,款项已从银行划转。则A企业会计处理为( )。【单选题】

A.借:固定资产 232000

管理费用 2000

贷:银行存款 234000

B.借:固定资产 234000

贷:银行存款 234000

C.借:固定资产 201801.8

应交税费——应交增值税(进项税额) 34198.2

贷:银行存款 236000

D.借:固定资产 202000

应交税费——应交增值税(进项税额) 32000

贷:银行存款 234000

正确答案:D

答案解析:2013年8月1日起,增值税一般纳税人外购自用的小汽车,相关的增值税进项税额32000元允许抵扣,但支付的运输费用由于未取得增值税专用发票,因此不能计算进项税额进行抵扣。

1、假设10月无期初同类商品的存货,则该零售店应如何进行账务处理。【简答题】

1、某软件开发企业享受增值税即征即退政策,按照增值税的有关规定,收到按即征即退方式返还的增值税,该企业正确的账务处理为( )。【单选题】

A.借:银行存款

贷:主营业务收入

B.借:银行存款

贷:利润分配——未分配利润

C.借:银行存款

贷:应交税费——应交增值税(减免税款)

D.借:银行存款

贷:营业外收入——政府补助

正确答案:D

答案解析:企业实际收到即征即退、先征后退、先征后返的增值税借记“银行存款”科目,贷记“营业外收入”科目。

1、计算当期“免、抵、退”应纳增值税并进行相应的会计处理。【简答题】

1、请列出2012~2015年的相关账务处理。【简答题】

1、某自营出口生产企业是增值税一般纳税人,专业从事进料加工业务,按实耗法计算,核销上年度进料加工业务时确定的实际分配率为30%,出口货物的征税率为16%,退税率为13%。2018年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元通过认证。上期末留抵税额6万元。本月内销货物不含税销售额100万元,收款116万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月的增值税免抵税额为( )万元。【单选题】

A.17.12

B.1.52

C.2.52

D.0

正确答案:B

答案解析:免抵退税不得免征和抵扣税额抵减额=进料加工出口货物耗用的保税进口料件金额×(出口货物征税率-出口货物退税率)=210×30%×(16%-13%)=1.89(万元)

免抵退税不得免征和抵扣税额=210×(16%-13%)-1.89=4.41(万元)

当期应纳税额=100×16%-(32-4.41)-6=-17.59(万元)

免抵退税额抵减额=210×30%×13%=8.19(万元)

出口货物免抵退税额=210×13%-8.19=19.11(万元)

1、关于下列账务处理正确的有( )。【多选题】

A.收到出口退还的增值税

借:银行存款

贷:其他应收款

B.直接减免的增值税

借:应交税费——应交增值税(减免税款)

贷:营业外收入

C.计提出口应退还的消费税

借:其他应收款

贷:主营业务成本

D.收到的即征即退的增值税

借:银行存款

贷:营业外收入

E.收到先征后返的增值税

借:银行存款

贷:税金及附加

正确答案:A、B、C、D

答案解析:先征后返的增值税,计人营业外收入核算。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.接受继承

C.买卖合同

D.添附

E.罚没物的法定归属

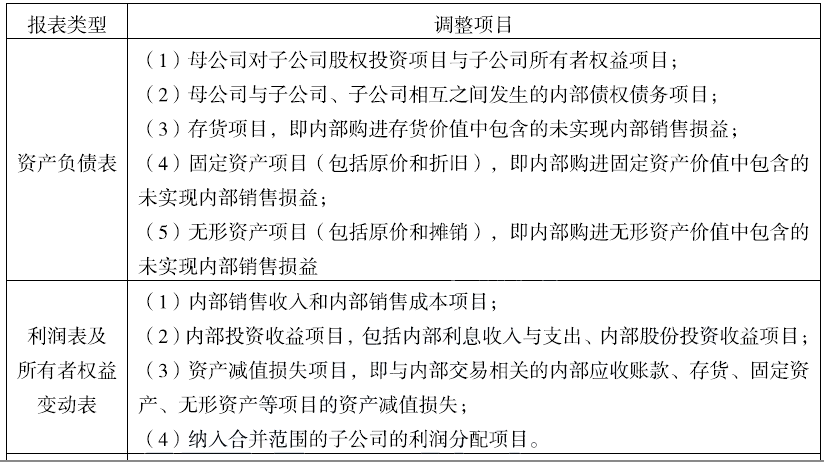

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目

B.不是行政主体行使行政职权引起的争议,公民、法人或其他组织也可以通过行政诉讼程序解决

C.行政诉讼的审理裁判对象是被诉行政行为

D.行政相对人对抽象行政行为不服的,也可以提起行政诉讼

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-02

- 2021-04-26

- 2021-07-28

- 2021-05-06

- 2019-11-02

- 2020-01-30

- 2021-08-26

- 2021-02-28

- 2019-11-18

- 2021-06-06

- 2020-05-28

- 2021-02-24

- 2021-04-02

- 2020-04-03

- 2019-11-09

- 2021-04-18

- 2019-10-29

- 2020-10-21

- 2021-04-30

- 2020-08-07

- 2020-07-28

- 2020-01-28

- 2019-10-31

- 2021-05-29

- 2021-07-30

- 2021-04-20

- 2020-12-06

- 2020-12-23

- 2021-02-15

- 2020-09-02