2021年高级会计师考试案例分析练习题及答案(61)

发布时间:2020-10-21

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

某企业6月生产两种产品,型号分别为Ⅱ05和Ⅳ01,该月有关资料见下表:

假设经作业分析,该企业根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四项作业;各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为制造费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

【正确答案】

1、正确答案:

制造费用分配率=129500/(3950+9000)=10(元/小时)

分配给Ⅱ05产品的制造费用=3950×10=39500(元)

分配给Ⅳ01产品的制造费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的制造费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的制造费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

2、正确答案:

作业成本计算法下Ⅱ05、Ⅳ01产品应分配的制造费用及单位成本:

Ⅱ05产品单位成本应分配的制造费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的制造费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

3、正确答案:

传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,制造费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配制造费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

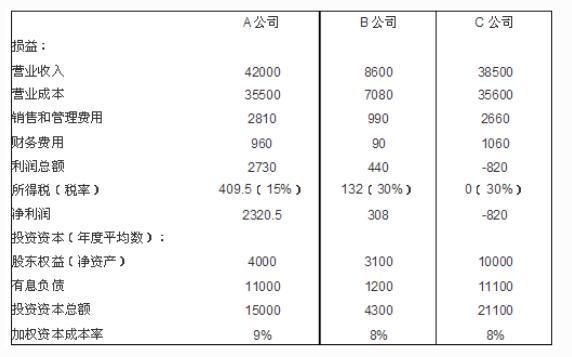

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

(2)实现了战略整合和业务整合。

(3)实现了制度整合和企业文化整合。

(1)在一次工作会议中,甲单位某负责人建议在全单位上下建立健全集体研究、专家论证和技术咨询相结合的议事决策机制。在重大事项决策时应当坚持民主集中制原则,对于像基本建设项目、政府采购业务等专业性较强的经济活动,应当听取专家的意见,必要时可以组织技术咨询。

(2)甲单位经财政批复的“M文化新地标”项目于2019年6月30日前完工,项目资金已按合同及相关规定完成结算,形成财政项目支出结余资金20万元(财政授权支付方式),2019年7月,甲单位将“M文化新地标”项目结余资金20万元直接用于尚存资金缺口的“职能办公设备购置”项目。

(3)2019年7月,甲单位编制2020年“一上”预算草案,对2020年的收入进行测算,本着科学、合理的原则,甲单位在预测收入预算时,考虑到由于收入项目繁多,资金来源不同,为应对临时资金需求与额外收入的情况,甲单位在编制预算草案时,在部门预算外保留了几个其他收入项目。

(4)2019年8月,甲单位经单位领导集体讨论决定,并报主管部门批准,以本单位一栋办公楼为乙单位的银行借款提供担保。目前尚无迹象表明,甲单位需要承担连带偿付责任。

(5)2019年9月,财政部门通过甲单位拨付乙单位一笔建设项目经费200万元,甲单位临时动用其中的80万元用于垫支本级办公经费,计划2020年度预算批复后补付乙单位。

(6)2019年12月10日,乙单位管理层研究决定,拟将一栋闲置的旧办公楼对外出租,年租金收入为80万元。该出租事项已报主管部门备案。该办公楼于2015年购置,资金来源为相关机构与个人的捐赠,账面价值为900万元。乙单位财务处建议在收取办公楼租金80万元时纳入单位预算管理。

(7)乙单位领导主任李某持有公务卡办理结算,其出差期间累计支付1万元,因工作繁忙,多次在外出差,超过了发卡行规定的免息期被银行收取罚息,滞纳金共80元,李某在公务报销时,将罚息和滞纳金一并报销。

(8)2019年5日,乙单位购买一项管理用专利权并投入使用,财务处将该专利权确认为无形资产,但是款项50万元尚未支付,乙单位的账务处理为增加无形资产和应付账款各50万元。

(9)2019年5月,乙单位以财政授权方式购买一批业务用材料,并于当月领用,2019年6月,应质量问题收到销售方退款5000元,甲单位做出减少库存物品、增加零余额账户用款额度各5000元的处理。

假定不考虑其他因素。

<1>?、根据部门预算管理、国有资产管理、政府会计制度、行政事业单位内部控制等有关国家有关规定,逐项判断事项(1)至(9)的处理是否正确。对于事项(1)至(7),如不正确,分别说明理由;对于事项(8)至(9),如不正确,分别指出正确的会计处理。

事项(2)的处理不正确。(0.5分)

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整、不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。(2分)

事项(3)的处理不正确。(0.5分)

理由:中央部门在填报预算时应做到全面考虑,完整填列,对单位预计取得的各项收入应全面考虑,不应在部门预算外保留其他收入项目。(2分)

事项(4)的处理不正确。(0.5分)

理由:行政单位不得利用国有资产对外担保。(1.5分)

事项(5)的处理不正确。(0.5分)

理由:项目资金应专款专用。(1.5分)

事项(6)的处理不正确。(0.5分)

理由:中央级事业单位国有资产出租、资产单项价值在800万元人民币以上(含800万元)的,应经主管部门审核后报财政部审批;出租取得的收入,应按规定纳入一般预算管理,全部上缴中央国库。(2.5分)

事项(7)的处理不正确。(0.5分)

理由:持卡人使用公务卡消费结算的各项公务支出,必须在发卡行规定的免息还款期内到单位报销,因个人报销不及时造成的罚息、滞纳金等相关费用,由持卡人承担。(2分)

事项(8)的处理正确。(1.5分)

事项(9)的处理不正确。(0.5分)

理由:乙单位应该在财务会计中减少业务活动费用5000元,同时在预算会计中增加资金结存——零余额账户用款额度5000万元,减少事业支出5000元。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-21

- 2020-10-17

- 2020-10-17

- 2020-10-21

- 2020-10-18

- 2019-01-26

- 2020-10-18

- 2020-10-11

- 2020-10-21

- 2020-10-17

- 2020-10-21

- 2020-10-09

- 2020-10-17

- 2020-10-22

- 2020-10-22

- 2020-10-18

- 2020-10-21

- 2020-10-09

- 2020-10-11

- 2020-10-11

- 2020-10-18

- 2020-10-21

- 2019-01-26

- 2020-10-22

- 2020-10-09

- 2020-10-11

- 2020-10-18

- 2020-10-21

- 2020-10-09

- 2020-10-22