2020年初级会计职称考试《经济法基础》模拟试题(2020-06-05)

发布时间:2020-06-05

2020年初级会计职称考试《经济法基础》考试共52题,分为单选题和多选题和判断题和不定项。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据契税法律制度的规定,下列各项中,以成交价格作为契税计税依据的有()。【多选题】

A.房屋买卖

B.土地使用权交换

C.房屋赠与

D.土地使用权转让

正确答案:A、D

答案解析:选项AD正确:本题考核契税的计税依据。国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格作为计税依据,因此选项A和D正确;土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定;土地使用权交换、房屋交换,以交换土地使用权、房屋的价格差额为计税依据。

2、关于房产税纳税人的下列表述中,不符合法律制度规定的是()。【单选题】

A.房屋出租的,承租人为纳税人

B.房屋产权所有人不在房产所在地的,房产代管人为纳税人

C.房屋产权属于国家的,其经营管理单位为纳税人

D.房屋产权未确定的,房产代管人为纳税人

正确答案:A

答案解析:选项A正确:本题考核房产税的纳税人。根据房产税税收法律制度,房屋出租的,出租人为房产税的纳税人。

3、根据劳动合同法律制度的规定,下列用人单位聘用劳动者的行为中,符合法律规定的是( )。 【单选题】

A.甲超市聘用12周岁的小李为营销员

B.乙工厂聘用15周岁,已经初中毕业不再上学的小赵为生产工人

C.丙演出公司聘用10周岁的童星小刘为全职演员

D.丁商店聘用14周岁的速算神童小张为收银员

正确答案:C

答案解析:订立劳动合同,劳动者需年满16周岁、有劳动权利能力和行为能力,但文艺、体育、特种工艺单位录用人员除外。

4、凡是缴纳资源税的纳税人,都应当向应税产品的开采或者生产所在地主管税务机关缴纳税款。 ()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核资源税纳税地点。

5、赵某拟向招商银行某支行借款40万元,已知赵某在该支行未开立任何银行结算账户,则赵某应当在该支行开立一般存款账户,用于借款转存。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:本题考核一般存款账户。一般存款账户属于单位银行结算账户,个人不能开立。

6、根据票据法律制度的规定,下列有关票据签章效力的表述中,正确的有()。【多选题】

A.出票人在票据上签章不符合规定的,票据无效

B.承兑人在票据上签章不符合规定的,票据无效

C.保证人在票据上签章不符合规定的,其签章无效,但不影响其他符合规定签章的效力

D.背书人在票据上签章不符合规定的,其签章无效,但不影响其前手符合规定签章的效力

正确答案:A、C、D

答案解析:选项ACD正确:本题考核票据签章的规定。选项B错误:承兑人在票据上签章不符合规定的,其签章无效,但不影响其他符合规定签章的效力。即票据仍然有效。【易错提示】此处所说“签章不符合规定”,不包括伪造签章的情形。

7、根据行政复议法律制度的规定,被申请人的下列具体行为中,行政复议机关应当予以撤销、变更或者确认违法的有()。【多选题】

A.主要事实不清、证据不足的行政行为

B.违反法定程序的行政行为

C.超越或者滥用职权的行政行为

D.适用依据错误的行政行为

正确答案:A、B、C、D

答案解析:选项ABCD正确:本题考核行政复议决定。具体行政行为有下列情形之一的,行政复议机关应当决定撤销、变更或者确认该具体行政行为违法:(1)主要事实不清、证据不足的;(2)适用依据错误的;(3)违反法定程序的;(4)超越或者滥用职权的;(5)具体行政行为明显不当的。

8、根据房产税法律制度的规定,下列各项中,不予免征房产税的是()【单选题】

A.名胜古迹中附设的经营性茶社

B.公园自用的办公用房

C.个人所有的唯一普通居住用房

D.国家机关的职工食堂

正确答案:A

答案解析:(1)选项AB:宗教寺庙、公园、名胜古迹“自用”的房产免征房产税;(2)选项C:个人所有“非营业用”的房产免征房产税;个人转让自用达5年以上,并且是唯一的家庭生活用房取得的所得。暂免征收个人所得税;(3)选项D:国家机关、人民团体、军队“自用”的房产免征房产税。

9、根据资源税法律制度的规定,关于资源税纳税义务发生时间的下列表述中,正确的有()。【多选题】

A.采用分期收款结算方式销售应税产品的,为发出应税产品的当天

B.采用预收货款结算方式销售应税产品的,为收到预收款的当天

C.自产自用应税产品的,为移送使用应税产品的当天

D.扣缴义务人代扣代缴税款的,为支付首笔货款的当天

正确答案:C、D

答案解析:本题考核资源税的纳税义务发生时间。纳税人采取分期收款结算方式的,其纳税义务发生时间为销售合同规定的收款日期的当天;纳税人采取预收货款结算方式的,其纳税义务发生时间为发出应税产品的当天。

10、关于《职工带薪年休假条例》的有关规定,以下哪几项表述正确?()【多选题】

A.职工在年休假期间享受与正常工作期间相同的工资收入

B.职工累计工作已满10年不满20年的,年休假10天

C.国家法定休假日、休息日计入年休假的假期

D.职工依法享受寒暑假,其休假天数多于年休假天数的可以享受年休假

正确答案:A、B

答案解析:选项AB正确:本题考核劳动合同必备条款。根据《职工带薪年休假条例》的有关规定,国家法定休假日、休息日不计入年休假的假期;职工有下列情形之一时,不享受当年的年休假:a.职工依法享受寒暑假,其休假天数多于年休假天数的;b.职工请事假累计20天以上且单位按照规定不扣工资的;c.累计工作满1年不满10年的职工,请病假累计2个月以上的;d.累计工作满10年不满20年的职工,请病假累计3个月以上的;e.累计工作满20年以上的职工,请病假累计4个月以上的。故CD选项不正确。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各账户,在借贷记账法下,本期增加的金额记入借方的有( )

A.银行存款

B.实收资本

C.主营业务收入

D.营业费用

土地增值税的收入形式仅包括货币收入。( )

土地增值税的收入形式包括货币收入、实物收入和其他收入。

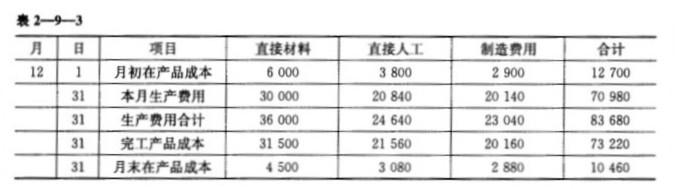

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

(1)直接材料定额成本分配率=36 000/(31 500+4 500)=1 直接人工定额成本分配率=24 640/(19 600+2 800)=1.1 制造费用定额成本分配率=23 040/(16 800+2 400)=1.2 完工产品的直接材料成本=31 500×1=31 500(元) 完工产品的直接人工成本=19 600×1.1=21 560(元) 完工产品的制造费用=16 800×1.2=20 160(元) (2)见表2—9—3。

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-10

- 2020-02-21

- 2020-05-18

- 2021-09-08

- 2021-07-12

- 2020-12-25

- 2020-09-18

- 2020-03-09

- 2021-04-02

- 2020-06-15

- 2020-01-10

- 2020-12-02

- 2019-11-05

- 2020-06-15

- 2020-07-01

- 2019-11-07

- 2021-02-12

- 2021-07-02

- 2021-08-31

- 2021-07-05

- 2020-07-02

- 2020-12-18

- 2019-11-07

- 2020-11-03

- 2021-04-05

- 2021-05-10

- 2020-03-19

- 2021-04-22

- 2020-03-04

- 2020-08-27