2022年中级会计职称考试《中级会计实务》历年真题(2022-02-27)

发布时间:2022-02-27

2022年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、对于为企业带来未来经济利益的期限无法预见的无形资产,企业应当视为使用寿命不确定的无形资产。( )【判断题】

A.正确

B. 错误

正确答案:A

答案解析:无法预见无形资产为企业带来经济利益期限的,应当视为使用寿命不确定的无形资产,不应摊销。

2、甲公司发生的下列各项交易或事项中。应按与收益相关的政府补助进行会计处理的是( )。【单选题】

A.收到政府到以股东身份投入的资本5000万元

B.收到即征即退的增值税退税额20万元

C.获得政府无偿划拨的公允价值为9000万元的土地使用权

D.收到政府购买商品支付的货款300万元

正确答案:B

答案解析:选项A属于政府对企业的资本性投入;选项C属于与资产相关的政府补助;选项D属于购买商品所支付对价的组成部分,不属于政府补助。

3、2×19年1月1日,甲事业单位以银行存款2000万元取得乙公司40%的有表决权股份,对该股权投资采用权益法核算。2×19年度乙公司实现净利润500万元。2×20年3月1日,乙公司宣告分发现金股利200万元,2×20年3月20日乙公司支付了现金股利。2×20年度乙公司发生亏损100万元。不考虑其他因素,甲事业单位2×20年12月31日长期股权投资的账面余额为( )万元。【单选题】

A.2120

B.2000

C.2080

D.2200

正确答案:C

答案解析:甲事业单位2×20年12月31日长期股权资的账面余额=2000+500×0.4-200×0.4-100×0.4=2080万元。

4、制造企业下列名项负债中,应当采用摊余成本进行后续计量的有( )。【多选题】

A.长期应付款

B.应付债券

C.交易性金融负债

D.长期借款

正确答案:A、B、D

答案解析:交易性金融负债按公允价值进行后续计量,选项C不当选。

5、企业在处置其他权益工具投资时,转回的该金融资产公允价值变动形成的递延所得税资产(或负债)应当直接计入所得税费用。( )【判断题】

A.正确

B. 错误

正确答案:B

答案解析:处置其他权益工具投资时,转回的递延所得税资产或负债应当计入其他综合收益。

6、企业自用房地产转换为采用公允价值模式计量的投资性房地产时确认的其他综合收益,应当在处置投资性房地产时直接转入留存收益。( )【判断题】

A.正确

B. 错误

正确答案:B

答案解析:自用转公允价值模式计量的投资性房地产确认的其他综合收益,在处置时计入其他业务成本。

7、甲公司系增值税一般纳税人。2×21年8月1日外购一批原材料,取得的增值税专用发票上注明的价款为100万元、增值税税额为13万元。支付原材料运费取得的增值税专用发票上注明的价款为1万元,增值税税额为0.09万元,不考虑其他因素,该批原材料的初始入账金额为( )万元。【单选题】

A.114.09

B.113

C.101

D.100

正确答案:C

答案解析:增值税为价外税,取得专用发票不构成存货成本,为取得原材料支付的运费计入原材料成本。所以该批原材料的初始入账金额=100+1=101万元。

8、编制合并现金流量表时,应当将母公司从全资子公司取得投资收益收到的现金与子公司分配股利支付的现金进行抵销。( )【判断题】

A.正确

B. 错误

正确答案:A

答案解析:母公司与子公司、子公司相互之间当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金在编制合并现金流量表时需要进行抵销处理。

9、甲公司的一条生产线存在减值迹象,在预计其未来现金流量时,不应当包括该生产线未来的更新改造支出。( )【判断题】

A.正确

B. 错误

正确答案:A

答案解析:企业资产在使用过程中有时会因为改良、重组等原因发生变化。在预计资产未来现金流量时,企业应当以资产的当前状况为基础,不应当包括与将来可能会发生的、尚未作出承诺的重组事项或者与资产改良有关的预计未来现金流量。

10、企业对金融负债的分类一经确定,不得变更。( )【判断题】

A.正确

B. 错误

正确答案:A

答案解析:企业对金融负债的分类一经确定,不得变更。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某种股票当前的市场价格为40元,每股股利为2元,预期的股利增长率为5%,则其市场决定的预期收益率为10%。()

此题为判断题(对,错)。

因为K=D1/P+g,P=40,D1=2×(1+5%)=2.1,所以K=2.1/40+5%=10.25%。

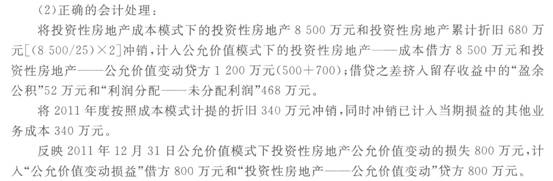

为减少投资性房地产公允价值变动对公司利润的影响,从2011年1月1日起,甲公司将出租厂房的后续计量由公允价值模式变更为成本模式,并将其作为会计政策变更采用追溯调整法进行会计处理。甲公司拥有的投资性房地产系-栋专门用于出租的厂房,于2008年12月31日建造完成达到预定可使用状态并用于出租,成本为8 500万元。2011年度,甲公司对出租厂房按照成本模式计提了折旧,并将其计入“当期损益”。

在投资性房地产后续计量采用成本模式的情况下,甲公司对出租厂房采用年限平均法计提折旧,出租厂房自达到预定可使用状态的次月起计提折IH,预计使用25年,预计净残值为0。在投资性房地产后续计量采用公允价值模式的情况下,甲公司出租厂房各年末的公允价值如下:2008年12月31日为8 500万元;2009年12月31日为8 000万元;2010年12月31日为7 300万元;2011年12月31日为6 500万元。本题不考虑所得税及其他因素。

要求:

(1)判断甲公司2011年1月1日起变更投资性房地产的后续计量模式并进行追溯调整的会计处理是否正确,同时说明判断依据;

(2)如果甲公司的会计处理不正确,请说明正确的会计处理。

根据现行的税法规定,子公司支付给母公司的费用无法在税前扣除。 ( )

A.正确

B.错误

解析:本题考核直接投资的税收筹划。按照现行规定,虽然子公司上交给母公司的管理费已不允许税前扣除,但是如果母公司为其子公司提供各种服务而发生的费用按照独立企业之间公平交易原则确定了服务价格,同时双方签订服务合同或协议,明确规定提供服务的内容、收费标准及金额等,则子公司可以将该项服务费作为成本费用在税前扣除。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-30

- 2020-03-13

- 2020-07-30

- 2021-06-16

- 2020-04-10

- 2022-01-24

- 2021-04-08

- 2021-08-28

- 2019-11-16

- 2020-02-05

- 2020-06-18

- 2021-05-19

- 2020-07-07

- 2020-01-09

- 2022-01-30

- 2020-11-05

- 2019-10-31

- 2020-11-28

- 2020-01-25

- 2021-12-03

- 2022-02-12

- 2021-11-22

- 2020-12-04

- 2021-01-05

- 2020-08-12

- 2019-12-20

- 2020-08-04

- 2020-06-27

- 2021-06-28

- 2022-01-09