2021年中级会计职称考试《中级会计实务》章节练习(2021-06-17)

发布时间:2021-06-17

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第十四章 外币折算5道练习题,附答案解析,供您备考练习。

1、在资本化期间内,企业的外币专门借款利息在期末按即期汇率折算的人民币金额与原账面已折算的人民币金额之间的差额应予资本化。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:在资本化期间内,企业的外币专门借款利息在期末按即期汇率折算的人民币金额与原账面已折算的人民币金额之间的差额应予资本化。选项B不符合题意。

2、业务收支以人民币以外的货币为主的企业,可以选定某种外币作为记账本位币,并以记账本位币对外编制财务报告。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:业务收支以人民币以外的货币为主的企业,可以选定某种外币作为记账本位币,但编报财务报告时应折算为人民币。选项A不符合题意。

3、下列交易中,属于外币交易的有( )。【多选题】

A.借入外币资金

B.卖出以外币计价的商品或者劳务

C.接受投资者投入外币资金

D.向国外销售以记账本位币计价和结算的商品

正确答案:A、B、C

答案解析:选项ABC符合题意:外币交易,是指以外币计价或者结算的交易。外币是企业记账本位币以外的货币。外币交易包括:(1)买入或者卖出以外币计价的商品或者劳务;(2)借入或者借出外币资金;(3)其他以外币计价或者结算的交易。向国外销售以记账本位币计价和结算的商品不属于外币业务。选项D不符合题意。

4、甲公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算,按月计算汇兑损益。2012年4月3日,向乙公司出口销售商品1 000万美元,当日的即期汇率为1美元=6.35元人民币。假设不考虑相关税费,货款尚未收到。4月30日,甲公司仍未收到该笔销售货款。当日的即期汇率为1美元=6.3元人民币。5月20日,甲公司收到上述货款1 000万美元存入银行。假定5月20日的即期汇率为1美元=6.1元人民币;5月31日的即期汇率为1美元=6.2元人民币。假定2012年5月20日收到上述货款,兑换成人民币后直接存入银行,当日银行的美元买入价为1美元=6.26元人民币,5月20日的即期汇率为1美元=6.1元人民币。则2012年5月20日收到上述货款时,计入损益的金额是()万元人民币。【单选题】

A.0

B.40

C.30

D.-40

正确答案:D

答案解析:选项D符合题意:2012年5月20日收到货款时计入损益的金额=1 000×6.26-6 300=-40(万元人民币)选项ABC不符合题意。

5、国内甲公司的记账本位币为人民币。2012年12月5日以每股7港元的价格购入乙公司的H股10000股作为交易性金融资产,当日汇率为1港元=1.1人民币元,款项已支付(假定甲公司有港币存款)。2012年12月31日,当月购入的乙公司H股的市价变为每股8港元,当日汇率为1港元=0.9人民币元。假定不考虑相关税费的影响。甲公司2012年12月31日应确认的公允价值变动损益为()人民币元。【单选题】

A.4000

B.5000

C.-5000

D.-4000

正确答案:C

答案解析:选项C符合题意:甲公司2012年12月31日应确认的公允价值变动损益=10000×8×0.9-10000×7×1.1=-5000(人民币元)。选项ABD不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列各项中,不会引起事业结余发生增减变动的是( )。

A.从事经营活动取得的收入

B.附属单位按规定缴纳的款项

C.开展专业业务活动取得的收入

D.外单位捐赠未限定用途的财物

解析:本题考核事业结余的处理。经营活动取得的收入不影响事业结余的金额。

管理绩效定性评价采用的方式不包括( )。

A.群众评议

B.专家评议

C.专家评议与群众评议相结合

D.抽样调查

解析:管理绩效定性评价是指在企业财务业绩定量评价的基础上,通过采取专家评议的方式,对企业一定期间的经营管理水平进行定性分析和综合评判。

某公司拟更新一台旧设备,其账面折余价值为10万元,如果目前出售可取得收入7万元,预计还可使用5年,采用直线法计提折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为82.5万元,使用年限为5年,采用直线法计提折旧,预计残值比旧设备多0.5万元;使用新设备后公司的税后净利润每年增加3.5万元,利息费用每年增加5万元,该企业的所得税税率为30%,资金成本率为10%,不考虑营业税金及附加的变化。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算更新设备比继续使用旧设备每年增加的折旧额;

(3)计算运营期各年增加的息税前利润以及增加的调整所得税;

(4)计算固定资产提前报废所发生的净损失及其抵减的所得税;

(5)计算各年的差量税后净现金流量;

(6)计算差额内部收益率,并做出是否更新旧设备的决策?

已知:

(P/F,14%,1)=O.8772,(P/A,14%,3)=2.3216,(P/F,14%,5)=0.5194

(P/F,16%,1)=O.8621,(P/A,16%,3)=2.2459,(P/F,16%,5)=0.4762

(1)增加的投资额=新设备的投资一旧设备的变价净收入=82.5-7=75.5(万元)

(2)更新决策每年增加的折旧=(75.5-0.5)/5=15(万元)

(3)增加的息税前利润 =增加的税前利润+增加的利息费用=增加的税后净利润/(1一所得税税率)+增加的利息费用=3.5/(1-30%)+5=10(万元)

增加的调整所得税=10×30%=3(万元)

(4)固定资产提前报废发生的净损失=10一7=3(万元)

因固定资产提前报废发生净损失而抵减的所得税税额=3×30%=0.9(万元)

(5)NCF0=-75.5(万元)

NCFl=10+15+0.9-3=22.9(万元)

NCF2~4=10+15-3=22(万元)

NCF5=22+0.5=22.5(万元)

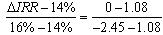

(6)-75.5+22.9×(P/F,IRR,1)+22×(P/A,IRR,3)×(P/F,IRR,1)+22.5×(P/F,IRR,5)=0

当i=14%时,

NPV=-75.5+22.9×0.8772+22×2.3216×0.8772+22.5×0.5194=1.08

当i=16%时,

NPV=-75.5+22.9×0.8621+22×2.2459×0.8621+22.5×0.4762=-2.45

解得:IRR=14.61%

由于差额内部收益率(14.61%)大于资金成本10%,所以应该更新。

在售后租回交易形成融资租赁的情况下,对所售资产的售价与其账面价值之间的差额,应当采用的会计处理方法是( )。

A.计入“递延收益”

B.计人“当期损益”

C.售价高于其账面价值的差额计入“当期损益”,反之计入“递延收益”

D.售价高于其账面价值的差额计入“递延收益”,反之计入“当期损益”

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2020-05-05

- 2022-03-14

- 2020-05-18

- 2020-03-11

- 2021-05-04

- 2021-02-10

- 2019-11-15

- 2019-12-13

- 2020-01-26

- 2021-05-09

- 2020-08-26

- 2019-12-10

- 2020-05-12

- 2021-01-10

- 2020-01-15

- 2019-11-11

- 2020-10-12

- 2020-08-31

- 2020-01-17

- 2021-05-31

- 2021-09-04

- 2020-01-17

- 2022-03-04

- 2020-08-06

- 2020-08-17

- 2020-05-03

- 2022-02-22

- 2019-12-27

- 2021-11-08