2021年中级会计职称考试《中级会计实务》章节练习(2021-08-08)

发布时间:2021-08-08

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第六章 投资性房地产5道练习题,附答案解析,供您备考练习。

1、下列关于投资性房地产转换的会计处理,正确的是()。【单选题】

A.在成本模式下,将自用的建筑物等转换为投资性房地产的,应按其在转换日的原价、累计折旧、减值准备等,分别转入“投资性房地产”、“投资性房地产累计折旧”、“投资性房地产减值准备”科目

B.在成本模式下,将投资性房地产转为自用的固定资产,应按投资性房地产在转换日的账面余额,全部转入“固定资产”科目

C.采用公允价值计量模式下,将自用的建筑物等转换为投资性房地产的,按其在转换日的公允价值,借记“投资性房地产——成本”科目,按已计提的累计折旧等,借记“累计折旧”等科目,按其账面余额,贷记“固定资产”等科目,按其差额,贷记或借记“公允价值变动损益”科目

D.采用公允价值计量模式下,将投资性房地产转为自用时,应按其在转换日的公允价值,借记“固定资产”等科目,按其账面余额,贷记“投资性房地产——成本、公允价值变动”科目,按其差额,贷记或借记“投资收益”科目

正确答案:A

答案解析:选项A正确;选项B错误:应按投资性房地产在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目;选项C错误:差额应借记“公允价值变动损益”科目或贷记“其他综合收益”科目;选项D错误:差额应贷记或借记“公允价值变动损益”科目。

2、下列关于企业将作为存货的房地产转换为采用公允模式计量的投资性房地产时的会计处理表述正确的是()。【多选题】

A.应该按该项房地产在转换日的公允价值入账

B.“存货跌价准备”应转入“投资性房地产跌价准备”

C.转换日的公允价值大于账面价值的,其差额计入“其他综合收益”

D.待该项投资性房地产处置时,因转换计入其他综合收益的部分应转入当期损益

正确答案:A、C、D

答案解析:选项ACD正确:企业将作为存货的房地产转换为采用公允模式计量的投资性房地产时,应当按该项房地产在转换日的公允价值,借记“投资性房地产(成本)”,原已计提跌价准备的,借记“存货跌价准备”,按其账面余额,贷记“开发产品”等科目。同时,转换日的公允价值大于账面价值的,其差额计入“其他综合收益”;转换日的公允价值小于账面价值的,按其差额计入“公允价值变动损益”科目。待该项投资性房地产处置时,因转换计入其他综合收益的部分应转入当期损益;选项B错误。

3、下列各项中,属于投资性房地产的有()。【多选题】

A.已出租的建筑物

B.待出租的建筑物

C.已出租的土地使用权

D.以经营租赁方式租入后再转租的建筑物

正确答案:A、C

答案解析:选项AC符合题意;选项B不符合题意:本题考核投资性房地产的范围。待出租的建筑物不属于投资性房地产;选项D不符合题意:不是企业自己的资产,不属于投资性房地产。

4、采用公允价值模式对投资性房地产进行后续计量,投资性房地产出售时应将公允价值变动损益转入其他业务收入。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:采用公允价值模式对投资性房地产进行后续计量,在投资性房地产出售时应将公允价值变动损益转入其他业务成本;选项A不符合题意。

5、甲房地产开发商(以下简称甲公司)有关资料如下:(1) 2012年1月,以出让方式取得一宗土地使用权,预计使用年限为70年,准备开发建造商品房住宅小区对外销售;(2) 2012年2月,以出让方式取得一宗土地使用权,预计使用年限为70年,不准备开发建造商品房和经营出租,准备持有待增值后转让;(3) 2012年3月,以出让方式取得一宗土地使用权,支付价款40 000万元,预计使用年限为50年,准备建造酒店式公寓对外销售;(4) 2012年4月,以出让方式取得一宗土地使用权,支付价款10 000万元,预计使用年限为50年,准备建造自用办公楼。下列有关甲公司2012年取得土地使用权的初始计量,表述正确的有()。【多选题】

A.1月取得的土地使用权确认为开发成本

B.2月取得的土地使用权确认为开发成本

C.3月取得的土地使用权确认为开发成本

D.4月取得的土地使用权确认为固定资产

正确答案:A、C

答案解析:选项B,2月取得的土地使用权应确认为投资性房地产;选项D,4月取得的土地使用权应确认为无形资产。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

采用正常股利加额外股利政策的理由是( )。

A.有利于投资者安排收入与支出

B.体现了股利与利润间的一定比例关系

C.具有较大的灵活性

D.能降低企业的综合资金成本

解析:采用正常股利加额外股利政策的理由是具有较大的灵活性,可给企业较大的弹性。而固定股利比例政策则体现了股利与利润间的一定比例关系;剩余政策能降低企业的综合资金成本;固定股利政策有利于投资者安排收入与支出。在企业的净利润与现金流量不够稳定时,采用这种股利政策对企业和股东都是有利的。

某企业购买一台新设备以扩大生产能力。现有两个方案可供选择:

甲方案的原始投资为100万元,项目计算期5年,每年净现金流量50万元:

乙方案的原始投资120万元,项目计算期lO年,每年净现金流量40万元。假定两个方案均当年投产,投资在期初一次性投入。行业基准折现率10%。

要求:

(1)用年等额净回收额法进行投资决策。

(2)若投资所需资金50%来源于企业自留资金,50%来源于银行贷款,贷款利息率8%.公司目前股票市价10元,每股股利为1元,该公司执行固定的股利政策,股票发行费率为5%,公司适用的所得税税率为30%,计算投资所需资金的加权平均资金成本。

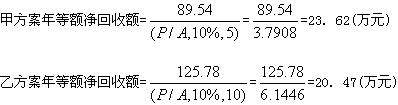

(1)①计算甲、乙两方案的净现值:

NPV甲=50×(P/A,10%,5)-100=50×3.7908-100=89.54(万元)

NPV乙=40×(P/A,10%,10)-120=40×6.1446-120=125.78(万元)

②计算甲、乙两方案的年等额净回收额:

因此,该公司应选择甲方案。

借款资金成本=8%×(1—30%)=5.6%

加权平均资金成本=10%×50%+5.6%×50%=7.8%

【解析】本题主要考察第四章和第八章有关内容的结合。解答本题的关键是掌握年等额净回收额、个别资金成本和加权平均资金成本的计算。

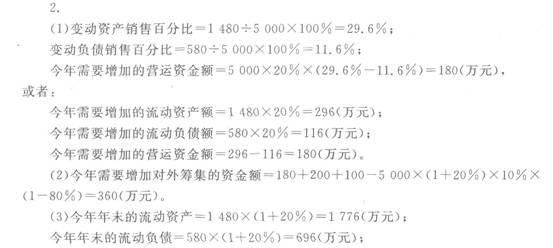

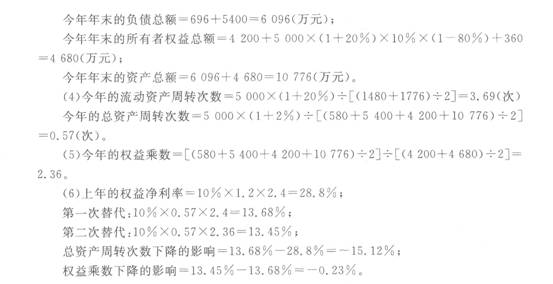

万通企业上年12月31日的流动资产为1 480万元,流动负债为580万元,长期负债为5 400万元,所有者权益总额为4 200万元。该企业上年的营业收入为5 000万元,营业净利率为10%,总资产周转次数为1.2次,按照平均数计算的权益乘数为2?4,净利润的80%分配给投资者。预计今年营业收入比上年增长20%,为此需要增加固定资产200万元,增加无形资产100万元。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业今年的营业净利率和股利支付率与上年保持一致,该年度长期借款不发生变化;今年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算今年需要增加的营运资金额;

(2)预测今年需要增加运筹集的资金额;

(3)预测今年年末的流动资产总额、流动负债总额、负债总额、所有者权益总额和资产总额5

(4)预测今年的流动资产周转次数和总资产周转次数;

(5)预测今年的权益乘数(按照平均数计算);

(6)使用连环替代法依次分析总资产周转次数和权益乘数的变动对今年权益净利率的影响。

【提示】流动资产周转次数一销售收入?流动资产平均余额,总资产周转次数一销售收入?总资产平均余额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-09

- 2020-05-31

- 2020-10-14

- 2021-09-27

- 2020-03-31

- 2021-02-16

- 2021-04-26

- 2019-11-04

- 2021-12-03

- 2020-08-29

- 2021-10-22

- 2021-12-24

- 2021-05-24

- 2020-05-04

- 2021-07-22

- 2020-11-14

- 2020-11-13

- 2020-11-28

- 2021-10-27

- 2021-04-05

- 2021-12-25

- 2021-01-02

- 2019-11-07

- 2020-06-18

- 2021-06-10

- 2020-11-19

- 2021-03-30

- 2021-10-22

- 2022-01-05

- 2021-02-25