真相了!原来备考中级会计职称需要这样做

发布时间:2020-03-04

在各位小伙伴们备考中级会计职称考试的时候,总是会有很多小伙伴觉得毫无头绪,不知道该怎么备考,51题库考试学习网针对这一现状,就为大家带来了一些中级会计职称的备考方法,有想知道的小伙伴,那就赶紧看看下面的这一篇文章吧。

(一)计划≠画饼充饥。

人都是有惰性的,要想战胜自己的惰性,就必须给自己一个鞭子,而学习计划就是这个有力的鞭子。考试需要提前筹划,当决定了要考,就要做好考这门课程的计划。一般而言,《中级会计实务》应保证学习教材内容、强化巩固提高和冲刺梳理准备三个阶段的学习,考生应依据自己的基础情况和学习时间合理安排具体学习计划,以保证充裕的复习时间和良好的学习效果。计划制定虽然重要,但是更为重要的是执行。学习过程中,应不断检查自己的计划执行情况,有延误的一定要及时补回来,否则计划就会演变成画饼充饥的自欺欺人,学习也就会越落越远。

(二)全面≠事无巨细。

《中级会计实务》考试涉及内容全面,但并不要求我们学习时事无巨细。首先,考试的重点很突出,在有限的学习时间里应抓住主要矛盾;其次,我们自身的基础有偏差,有些内容是一看就会的,就不必花过多的时间去按流程琢磨。不管是教材也好,课件、辅导书、习题也好,都是我们学习的工具或武器,而不是主导,要想常打胜仗就要善于调兵遣将,什么样的内容需要花费什么样的精力、配备什么样的武器,自己一定要清楚。

(三)基础=压倒一切。

《中级会计实务》考试仍偏重于教材基础知识的考核,只要我们把基础知识吃透了,考试万变不离其宗。近年来,随着会计改革的深入,题目要求的解答方式会随着命题思路的转变而有所不同,但是知识点不会改变,我们把基础打扎实了,相信什么风格的题目都能应对。

(四)捷径=熟能生巧。

很多考生下了考场,就会懊悔为什么之前不多看几眼;某个题目以前做过,怎么在考试时就想不起来了呢;别人刷刷刷提前半个小时就交卷走人了,自己哼哧哼哧到打铃儿还没做完最后一个综合题……在专业理论知识掌握的差不多了之后,熟练程度在考试中决定着我们的成败,尤其是注重应用的会计实务这门课程。考纲中所谓“题量适中”,针对的是熟练掌握知识的考生,所以,平时我们不能满足于看懂了、理解了,而应多学多练,在总结、练习中加深巩固、提高解题技能。

看完上面的文章内容之后,总结一句话就是,有计划,细心,再加上多练习,如果大家能做到以上的几个点,相信考试就不会太难,但是要把以上的几个点做好,也是一件难事,因为考生们总是会有各种各样的原因影响自己的学习,但是希望大家能明白一点,学习是自己的事情。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

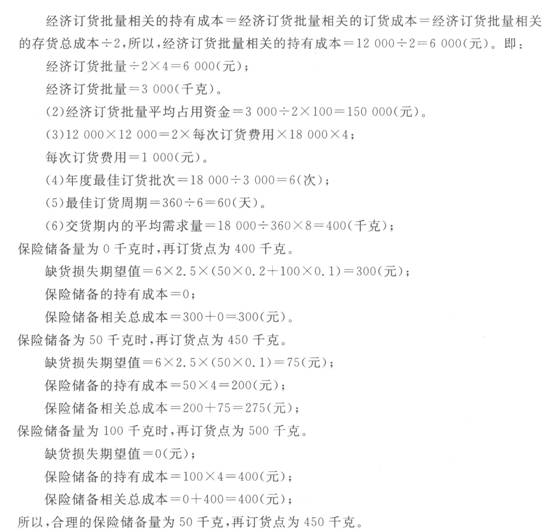

蓝天企业年需用某材料18 000千克,单价为100元/千克,单位存货的年持有成本为4元,单位材料缺货损失2.5元。按照经济汀货模型公式计算时,经济订货批量相关的存货总成本为12 000元。平均交货期为8天,交货期也可能为9天(概率0?2)或10天(概率0.1)。建立保险储备时,以50千克为间隔。

要求计算:

(1)该企业的经济订货批量;

(2)经济订货批量平均占用资金;

(3)每次订货费用;

(4)年度最佳订货批次;

(5)最佳订货周期(1年按360天计算);

(6)确定合理的保险储备量和再订货点。

对融资租入的固定资产,计提租赁资产折旧时,承租人应当采用与自有应提折旧资产相一致的折旧政策,应当在租赁资产尚可使用年限内计提折旧。( )

计提租赁资产折旧时,承租人应当采用与自有应提折旧资产相一致的折旧政策。能够合理确定租赁期届满时将会取得租赁资产所有权的,应当租赁资产尚可使用年限内计提折旧;无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产可使用年限两者中较短的时间内计提折旧。

下列资产负债表的项目中,( )应按照合并会计报表决算日的市场汇率折算为母公司记账本位币。

A.资产项目

B.负债项目

C.所有者权益项目

D.“未分配利润”项目

一般来说,弹性预算主要用于编制( )。

A.专门决策预算

B.管理费用和销售费用预算

C.制造费用预算

D.利润预算

弹性预算一般适用于与预算执行单位业务量有关的成本(费用、利润等预算项目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-08-26

- 2020-08-23

- 2021-07-21

- 2020-03-11

- 2020-03-07

- 2020-03-04

- 2020-08-22

- 2021-07-11

- 2020-03-04

- 2020-02-29

- 2019-07-03

- 2019-07-28

- 2020-03-07

- 2020-03-07

- 2020-03-08

- 2021-07-21

- 2019-08-04

- 2020-08-22

- 2021-07-28

- 2019-06-28

- 2020-03-07

- 2020-02-26

- 2021-05-29

- 2020-03-06

- 2020-08-25

- 2020-02-19

- 2020-02-26

- 2021-07-21

- 2020-03-11