2020年中级会计职称考试《财务管理》章节练习(2020-04-01)

发布时间:2020-04-01

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第三章 预算管理5道练习题,附答案解析,供您备考练习。

1、企业财务管理部门是企业预算的基本单位。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:本题考点是预算工作的组织,企业所属的基层单位是企业预算的基本单位;

2、专门决策预算主要反映项目投资与筹资计划,是编制现金预算和预计资产负债表的依据之一。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制现金预算和预计资产负债表的依据。

3、下列不属于编制利润表预算的依据是()。【单选题】

A.资金预算

B.专门决策预算

C.经营预算

D.资产负债表预算

正确答案:D

答案解析:编制利润表预算的依据是各经营预算、专门决策预算和资金预算。要先编制利润表预算,再编制资产负债表预算,所以选项D不属于利润表预算的编制基础。

4、下列各项中,可以作为专门决策预算的编制依据的有()。【多选题】

A.销售预算

B.项目财务可行性分析资料

C.企业筹资决策资料

D.资金预算

正确答案:B、C

答案解析:选项BC符合题意:专门决策预算是指与项目投资决策相关的专门预算。编制专门决策预算的依据是项目财务可行性分析资料以及企业筹资决策资料;

5、用于反映与企业日常经营活动直接相关的经营业务的各种预算是()。【单选题】

A.财务预算

B.日常经营预算

C.专门决策预算

D.责任预算

正确答案:B

答案解析:根据预算内容不同,可以分为经营预算(即业务预算)、专门决策预算和财务预算。业务预算是指与企业日常经营活动直接相关的经营业务的各种预算。它主要包括销售预算、生产预算、材料采购预算、直接材料消耗预算、直接人工预算、制造费用预算、产品生产成本预算、经营费用和管理费用预算等。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

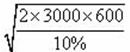

某企业现金收支状况比较稳定,全年(按360天计算)的现金需要量为300000元,每次转换有价证券的固定成本为600元,有价证券的年利率为10%。

要求计算:

(1)最佳现金持有量;

(2)与最佳现金持有量相关的全年转换成本、机会成本;

(3)最低现金管理相关总成本;

(4)有价证券交易间隔期。(运用最佳现金持有量确定的存货模式进行计算)

(1)最佳现金持有量=

=60000

=60000 (2)全年现金转换次数=300000/60000=5(次)

转换成本=5×600=3000(元)

机会成本=60000/2×10%=3000(元)

(3)最低现金管理相关总成本=机会成本+转换成本=3000+3000=6000(元)

或:最低现金管理相关总成本=

=6000(元)

=6000(元) (4)有价证券交易间隔期=360÷5=72(天)

下列各项中属于我国财务报告目标的有( )。

A.向财务报告使用者提供决策有用的信息

B.反映企业管理层受托责任的履行情况

C.与同行业信息作比较

D.客观地反映企业的财务和经营状况

【该题针对“财务报告目标”知识点进行考核】

关联方关系披露的原则为:( )

A.当关联方之间存在控制和被控制关系时,无论之间有无交易,均应在报表附注中披露关联方关系

B.当关联方之间存在共同控制,重大影响时,在无交易发生时,可以不披露关联方关系

C.当关联方之间存在共同控制,重大影响时,在发生交易时,应当披露关联方关系的性质

D.只要是关联方,就必须披露关联方关系

证券市场线说明了( )与不可分散风险β系数之间的关系。

A.风险收益率

B.无风险收益率

C.通货膨胀率

D.期望收益率

解析:证券市场线说明了期望收益率与不可分散风险β系数之间的关系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-04

- 2021-04-22

- 2021-02-09

- 2020-12-13

- 2020-01-14

- 2021-01-10

- 2020-03-11

- 2021-02-24

- 2021-04-25

- 2021-03-20

- 2020-11-09

- 2021-09-03

- 2020-08-30

- 2021-05-24

- 2020-03-11

- 2021-04-18

- 2021-04-16

- 2020-10-05

- 2020-10-12

- 2021-06-05

- 2020-07-05

- 2020-08-24

- 2021-09-05

- 2019-10-29

- 2021-03-22

- 2021-01-07

- 2019-12-07

- 2020-05-02

- 2021-05-29

- 2021-04-05