2020年注册会计师考试《会计》每日一练(2020-12-22)

发布时间:2020-12-22

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲制造企业有A车间、B车间、C车间和D销售门市部,A车间专门生产零件,B 车间专门生产部件,该零部件不存在活跃市场,A 车间、B 车间生产完成后由C 车间负责组装产品,再由独立核算的D门市部负责销售。D门市部除销售该产品外,还负责销售其他产品。则甲企业正确的资产组划分为()。【单选题】

A.A 车间、B 车间、C 车间和D门市部认定为一个资产组

B.A 车间、B 车间认定为一个资产组,C 车间和D门市部认定为一个资产组

C.A车间、B 车间认定为一个资产组,C 车间认定为一个资产组,D门市部认定为一个资产组

D.A 车间、B 车间、C 车间认定为一个资产组,D门市部认定为一个资产组

正确答案:D

答案解析:A 车间、B 车间生产完成的零部件无法独立对外销售,则不能单独产生现金流入量,经C 车间组装后的产品能够独立对外销售,则A、B、C车间组合成一个资产组。由于D门市部独立核算,且除销售该产品外,还负责销售其他产品,则说明D门市部可以独立产生现金流入量,应单独确认为一个资产组。

2、2×15年1月1日,甲公司与乙公司签订一项商品购货合同,乙公司向甲公司销售一台大型机器设备,设备于当日发出。合同约定,乙公司采用分期收款方式销售商品。该设备价款共计900万元,分6期平均支付,首期款项150万元于2×15年1月1日支付,其余款项在2×15年至2×19年的5年期间平均支付,每年的付款日期为当年12月31日。假定不考虑增值税等因素的影响。乙公司按照合同约定如期收到了款项。假定实际年利率为10%,(P/A,10%,5)=3.7908。2×15年12月31日乙公司资产负债表中“长期应收款”项目列报的金额为()万元。【单选题】

A.600

B.475.48

C.373.03

D.750

正确答案:C

答案解析:2×15年1月1日“长期应收款”科目余额=900-150=750(万元),“未实现融资收益”科目余额=150×5-150×3.7908=181.38(万元),应收本金余额=750-181.38=568.62(万元);2×15年12月31日“长期应收款”科目余额=750-150=600(万元),“未实现融资收益”科目余额=181.38-568.62×10%=124.52(万元),应收本金余额=600-124.52=475.48(万元);2×16年度未实现融资收益摊销额=475.48×10%=47.55(万元),2×15年12月31日资产负债表中“一年内到期的非流动资产”=150-47.55=102.45(万元),“长期应收款”项目金额=475.48-102.45=373.03(万元)。

3、甲公司属于矿产采掘企业,在某山区经营一座有色金属矿山。根据规定,甲公司在矿山完成开采后需将该地区恢复原貌。考虑到矿山的现金流量状况,甲公司将该矿山认定为一个资产组。随着开采进展,甲公司发现该矿山的金属储量远低于预期,2016年12月31日对该矿山进行减值测试:矿山的公允价值为30000万元(已经扣减山体表层复原费用),预计处置费用为75万元;矿山预计未来现金流量的现值为41250万元(未扣减恢复费用);矿山的账面价值为41625万元(未扣减预计负债价值)。2016年12月31日甲公司为恢复原貌确认的预计负债余额为9000万元。不考虑其他因素,该资产组2016年12月31日应计提减值准备( )万元。【单选题】

A.375

B.750

C.2700

D.3075

正确答案:A

答案解析:已经考虑恢复费用的资产组的公允价值减去处置费用后的净额=30000 -75 = 29925(万元),已经考虑恢复费用的预计未来现金流量的现值=41250 -恢复费用9000 =32250 (万元),资产组的可收回金额为32250万元;已经考虑恢复费用的资产组的账面价值=41625-恢复费用9000 =32625 (万元),大于资产组的可收回金额32250万元,应计提资产减值准备 375 万元(32625 -32250)。

4、甲公司2014年发生如下经济业务:(1)11月1日,因合同违约而涉及一起诉讼案。在咨询了公司的法律顾问后公司认为,最终法律判决很可能对公司不利。12月31日甲公司尚未接到法院的判决,诉讼须承担的赔偿金额也无法准确地确定。根据法律顾问的职业判断,赔偿金额为100万元至120万元之间的某一金额,且在此范围内支付各种赔偿金额的可能性相同。(2)11月10日,甲公司涉及一起诉讼案。至12月31日甲公司尚未接到法院的判决。根据公司法律顾问的职业判断,公司认为胜诉的可能性为40%,败诉的可能性为60%。如果败诉,需要赔偿100万元的可能性为80%,需要赔偿80万元的可能性为20%。(3)2014年度,甲公司共销售A产品4万件,销售收入为4000万元。根据公司的产品质量保证条款,该产品售出后一年内保修。根据以前年度的维修记录,发生较小的质量问题的维修费用为销售收入的1%;发生较大的质量问题的维修费用为销售收入的2%。公司技术部门预测本年度销售的产品中,80%不会发生质量问题;15%可能发生较小质量问题;5%可能发生较大质量问题。2014年12月31日甲公司应确认预计负债金额是()万元。【单选题】

A.220

B.120

C.216

D.206

正确答案:A

答案解析:预计负债=(100+120)/2+100+4000×(0×80%+15%×1%+5%×2%)=220(万元)。

5、2014年度,甲公司涉及现金流量的交易或事项如下:(1)支付在建工程人员工资300万元;(2)收到上年度销售商品价款600万元;(3)从银行取得长期借款5000万元;(4)向投资者支付现金股利1000万元;(5)支付购买专利权的现金1200万元;(6)支付经营租赁设备租金200万元;(7)支付以前年度融资租赁设备款2000万元;(8)支付研究开发费用2000万元,其中予以资本化的金额为1500万元。下列各项关于甲公司2014年度现金流量列报的表述中,正确的是()。【单选题】

A.经营活动现金流入5600万元

B.经营活动现金流出700万元

C.投资活动现金流出3500万元

D.筹资活动现金流出3300万元

正确答案:B

答案解析:本题经营活动现金流入(事项2)600万元,选项A错误;经营活动现金流出=(事项6)200+(2000-1500)=700(万元),选项B正确;投资活动现金流出=(事项1)300+(事项5)1200+(事项8)1500=3000(万元),选项C错误;筹资活动现金流出=(事项4)1000+(事项7)2000=3000(万元),选项D错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

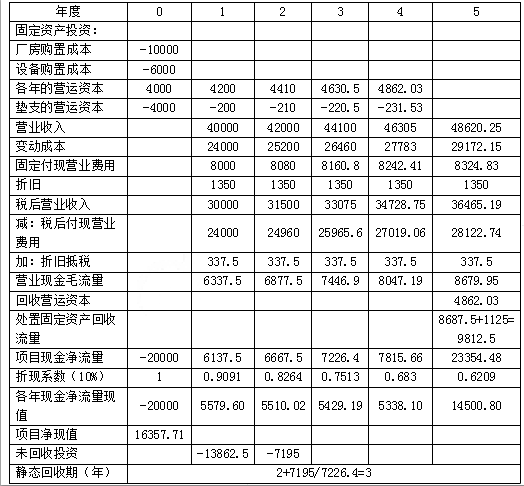

(1)公司的销售部门预计,如果每台定价5万元,销售量可以达到8000台;如果公司坚持价格不变,销售量逐年上升5%。生产部门预计,变动制造成本每台3万元,每年保持不变;不含折旧费的固定制造成本每年8000万元,每年增加1%。新业务将在2018年1月1日开始,假设经营现金流量发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为6000万元。该设备可以在2017年底以前安装完毕,并在2017年底支付设备购置款。该设备按税法规定折旧年限为6年,净残值率为10%;经济寿命为5年,5年后即2022年底该项设备的市场价值预计为1000万元。如果决定投产该产品,公司将可以连续生产5年,预计不会出现提前中止的情况。

(3)生产该产品所需的厂房可以用10000万元购买,在2017年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率10%。5年后该厂房的市场价值预计为9000万元。

(4)生产该产品需要的经营营运资本随销售额而变化,预计为销售额的10%。假设这些经营营运资本在年初投入,项目结束时收回。

(5)公司的所得税税率为25%。

(6)该项目的成功概率很大,风险水平与企业平均经营风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。

要求:

(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及经营营运资本增加额。

(2)分别计算厂房和设备的年折旧额以及第5年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧)。

(3)分别计算第5年末处置厂房和设备引起的税后现金净流量。

(4)计算各年项目现金净流量以及项目的净现值和静态投资回收期(计算时折现系数保留小数点后4位,计算结果保留小数点后2位,计算过程和计算结果填列在给定的表格中)。

单位:万元

设备投资6000万元

营运资本投资=5×8000×10%=4000(万元)

初始投资总额=10000+6000+4000=20000(万元)

(2)设备年折旧=6000×(1-10%)÷6=900(万元)

设备第5年末账面价值=6000-900×5=1500(万元)

厂房年折旧=10000×(1-10%)÷20=450(万元)

厂房第5年末账面价值=10000-450×5=7750(万元)

(3)厂房处置损益=9000-7750=1250(万元)

厂房处置现金净流量=9000-1250×25%=8687.5(万元)

设备处置损益=1000-1500=-500(万元)

设备处置现金净流量=1000+500×25%=1125(万元)

(4)单位:万元

B.国家只对部分而非全部货物实行国营贸易管理,且此类货物应当是明确和公开的

C.对外贸易经营实行特许制,经营者需经审批并获得外贸经营资格

D.从事货物进出口或者技术进出口的对外贸易经营者,应当向国家工商总局或其委托的机构办理备案登记

配制2:1等张含钠液120ml需 ( )

A.99%NaCl80ml,5%NaHC0340ml

B.99%NaCl80ml,59%NaHC035ml,10%GS35ml

C.0.9%NaCl80ml,10%GS40ml

D.0.9%NaCl40ml,5%NaHC0380ml

E.0.9%NaCl80ml,5%NaHCO310ml,10%GS30ml

0.9%氯化钠为等张液,5%碳酸氢钠为3.5张液,1.4%碳酸氢钠为等张液。2:1等张含钠液120ml=0.9%氯化钠80ml+1.4%碳酸氢钠40ml。5%碳酸氢钠10ml+10%葡萄糖30ml=1.4%碳酸氢钠40ml。故2:1等张含钠液120ml=0.9%氯化钠80ml+5%碳酸氢钠10ml+10%葡萄糖30ml。

某企业生产甲、乙两种产品,5月份发生业务如下:

(1)要素费用支出:

①发出材料实际成本80000元,其中:甲产品耗用30000元,乙产品耗用40000元;车间一般耗用5000元;管理部门耗用5000元。

②应付职工工资50000元(应付职工福利费略),其中:产品生产工人工资40000元;车间管理人员工资4000元;管理部门人员工资6000元。工人工资按产品实用工时比例进行分配,甲产品耗用工时为3500小时,乙产品耗用工时为1500小时。

③计提折旧费5000元,其中:生产车间计提折旧4000元,管理部门计提折旧1000元。

④该企业生产车间日常修理费采用预提的办法,全年预计支出修理费总额7200元。

⑤用银行存款支付第二季度生产车间用房房租3900元,支付车间日常修理费500元。

⑥用银行存款支付车间其他支出1200元,管理部门其他支出2800元。

(2)其他资料:

①制造费用按甲、乙产品实用工时比例进行分配。

②甲产品完工产品与月末在产品之间,采用定额比例法分配费用:原材料费用按定额原材料费用比例分配;其他各项费用,都按定额工时比例分配。产成品数量为120件,产成品单件材料费用定额为3元,产成品单件工时定额为2工时;月初在产品直接材料为8000元,直接人工为2500元,制造费用为2500元,合计13000元;月初在产品定额材料费用为8000元,定额工时为200工时;本月投产产品的定额材料费用为12000元,定额工时为400工时。假定该企业月末没有盘点在产品。

③乙产品采用在产品按定额成本计价的方法,月初在产品定额成本为:直接材料15000元,直接人工8800元,制造费用6600元,合计30400元;月末在产品定额成本为直接材料15000元,直接人工10000元,制造费用8000元,合计33000元。

要求:

(1)编制有关费用分配、归集的会计分录。

(2)编制甲、乙产品成本计算单。

费用的分配与归集 ①要素费用分配: a.借:生产成本——甲产品 30000 ——乙产品 40000 制造费用 5000 管理费用 5000 贷:原材料 80000 b.工资分配率=40000/(35004-1500)=8(元/小时) 甲产品:3500×8=28000(元) 乙产品:1500×8=12000(元) 借:生产成本——甲产品 28000 ——乙产品 12000 制造费用 4000 管理费用 6000 贷:应付工资 50000 c.借:制造费用 4000 管理费用 1000 贷:累计折旧 5000 d.月预提额=7200/12=600(元) 借:制造费用 600 贷:预提费用 600 e.借:待摊费用 3900 预提费用 500 贷:银行存款 4400 借:制造费用 1300 贷:待摊费用 1300 f.借:制造费用 1200 管理费用 2800 贷:银行存款 4000 ②制造费用分配: 制造费用总额=5000+4000+4000+600+1300+1200=16100(元) 制造费用分配率=16100/(3500+1500)=3.22(元/小时) 甲产品:3500×3.22=11270(元) 乙产品:1500×3.22=4830(元) 借:生产成本——甲产品 11270 ——乙产品 4830 贷:制造费用 16100 ③生产费用在完工产品和在产品之间进行分配 编制产成品入库会计分录: 借:产成品——甲产品 11270 ——乙产品 4830 贷:生产成本——甲产品 11270 ——乙产品 4830 (2)成本计算单如下:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-27

- 2021-03-01

- 2021-07-15

- 2021-04-27

- 2021-06-12

- 2021-05-30

- 2020-06-07

- 2021-01-01

- 2021-04-01

- 2021-08-25

- 2021-02-13

- 2020-07-30

- 2021-08-26

- 2019-11-08

- 2020-12-13

- 2021-07-26

- 2020-06-16

- 2020-07-01

- 2020-10-21

- 2020-08-03

- 2020-10-01

- 2020-07-30

- 2020-03-20

- 2021-05-01

- 2021-02-07

- 2021-08-28

- 2020-01-18

- 2020-07-12

- 2021-04-20

- 2020-01-13