备考2020年的注会考试,你必做的三件事情

发布时间:2020-01-16

各位小伙伴们,2019年注册会计师考试彻底告一段落,大家是不是有松懈了呢?相信很多伙伴查完注会成绩后很迷茫,一时间无所事事不知道该做些什么。如果大家20年要继续奋战注会考试的话,现在备考一定不会晚,另外必做的3件事你一定要看看~

一、总结考试失败原因

这次注会没有考好的朋友们不要太气馁,更不要因为一次考试失败就轻易放弃。失败是成功之母,失败并不可怕,只要能从中反省自己、找到不足之处并加以改善,那么这次失败也是有意义的。查完成绩后,大家应当对2019年自身的备考情况进行一个回顾,分析考试失败的原因,争取来年通过考试。

根据调查,注会考试没有通过大多是以下两个原因:(1)备考时间不充分,知识点掌握不牢;这种情况的话,就需要考生投入更多时间到注会备考中,现在距离注会考试只剩九个月多,不要再等待,赶紧开始学习吧!(2)考试过于紧张,临考发挥不好。这种情况就需要平时多进行模拟训练,尽早调整好心态。

二、抓住成绩复核机会

每年注会考试结束后都会有成绩复核,对于还差几分及格,或者对自己考试成绩有疑义的考生来说,这无疑是一个机会。虽然说复核成功的机率无法统计,但是参与了就会有通过的希望。2019年注册会计师考试成绩复核时间为2019年12月26日-2020年1月10日,登录注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn/)即可进行申请。点此查看>>注册会计师成绩复核流程

三、设定2020年备考计划

根据中注协官方公告:2020年注册会计师专业阶段考试时间为10月17-18日,现在距离考试只剩九个多月。很多考生想等到注会新教材发布后再开始学习,其实时间已经不多了,学习要趁早,大家应该现在就调整好心态行动起来,逐步进入学习状态。现阶段处于备考的预习阶段,大家首先应该确定报考科目,对报考科目有一定的了解,进行好科目搭配,再对所选择科目内容进行预习。

注会最重要的就是科目难易的搭配,看你计划分几年考的。比如,战略和财管一起学一起考。因为战略就是财管分出来的一个章节板块,学习起来容易很多,审计就是审核会计,所以学习审计之前要把会计学习好。经济法比较简单,以记忆为主。

以上就是51题库考试学习网温馨提示大家必做的3件事,对于备考20年的考试非常有帮助的,尤其是小白一定要认真看哦。然后51题库考试学习网在这里预祝大家在20年的考试里能顺利通关!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

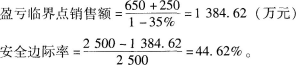

(1)A公司目前资本总额为3000万元,其中,长期借款1000万元,借款年利率为6%;权益资本2000万元,普通股股数为100万股,该公司股票的β值为1.8,无风险报酬率为3%,股票市场的平均风险报酬率为9%,该公司目前的营业收入为2500万元,变动成本率为35%,固定付现经营成本为650万元,固定非付现经营成本为250万元。

(2)该公司拟投资的新产品的市场适销期为6年。该产品的生产可以利用企业现有的一台旧设备,但此外还需要购置一台新的配套设备。

(3)旧设备的原值为80万元,税法规定该设备的折旧年限为8年,使用直线法提折旧,净残值率为原值的6%,已经使用4年,预计尚可使用年限为6年,6年后的净残值预计为2万元,设备当前的变现净值预计为16万元。

(4)新设备买价为120万元,税法规定该设备的折旧年限为7年,净残值率为5%,采用直线法提折旧。6年后的预计可变现净值为8万元。

(5)新产品投产后,预计每年的销售收入会增加1000万元,变动成本率保持35%不变,固定付现成本会增加200万元。

(6)生产部门估计新产品的生产还需要额外垫付50万元的净经营营运资本。

(7)假设微波炉生产行业可比企业的无杠杆资本成本为10.97%,该公司可以保持目标资本结构不变。

(8)A公司投资该项目所需资本通过发行债券和增发股票来筹集:按6%的年利率发行6年期债券,每张债券的面值为100元,发行价格为每张98元,每年付息一次,到期还本。

(9)A公司适用的所得税税率为25%。

(10)设定该项目的目标资本结构为债务资本占60%,未来的资本结构和个别资本成本均保持不变。假设所筹资本均不考虑筹资费。

要求:

(1)计算A公司目前每年的息税前经营利润、净利润和安全边际率。

(2)计算A公司目前的加权平均资本成本。

(3)按照无税MM理论计算确定评价该项目适用的折现率。

(4)计算该项目的净现值。

年利息=1000×6%=60(万元)

净利润=(725-60)×(1-25%)=498.755(万元)

(2)长期借款的资本成本=6%×(1-25%)=4.5%

权益资本成本=3%+1.8×(9%-3%)=13.8%

(3)设债务税前资本成本为K,

则有:NPV=100×6%×(P/A,rd,6)+100×(P/F,rd,6)-98

当d=6%,

NPV=100×6%×(P/A,6%,6)+100×(P/F,6%,6)-98

=6×4.9173+100×0.7050-98

=2.0038(元)

当rd=8%,

NPV=100×6%×(P/A,8%,6)+100×(P/F,8%,6)-98

=6×4.6229+100×0.6302-98

=-7.2426(元)

债务税后资本成本=6.43%×(1-25%)=4.82%

根据无税MM定理:

项目的加权平均资本成本(该项目适用的折现率)=60%×4.82%+40%×17.77%=10%。

(4)计算项目的净现值:

旧设备的年折旧=80×(1-6%)/8=9.4(万元)

第4年末旧设备的账面价值=80-9.4×4=42.4(万元)

第4年末旧设备变现净损失抵税=(42.4-16)×25%=6.6(万元)

新设备年折旧=120×(1-5%)/7=16.2857(万元)

新设备在项目结束时的账面价值=120-16.2857×6=22.2858(万元)

项目在零时点的现金净流量=-120-50-16-6.6=-194.6(万元)

未来第1~4年年末的营业现金净流量=1000×(1-25%)-1000×35%×(1-25%)-200×(1-25%)+9.4×25%+16.2857×25%=343.9214(万元)

未来第5~6年年末的营业现金净流量=1000×(1-25%)-1000×35%×(1-25%)-200×(1-25%)+16.2857×25%=341.5714(万元)

未来第6年末新、旧设备残值流入=2+(80×6%-2)×25%+8+(22.2858-8)×25%=14.2715(万元)

未来第6年末的全部现金净流量=341.5714+14.2715+50=405.8429(万元)

该项目的净现值=-194.6+343.9214×(P/A,10%,4)+341.5714×(P/F,10%,5)+405.8429×(P/F,10%,6)

=-194.6+343.9214×3.1699+341.5714×0.6209+405.8429×0.5645

=-194.6+1090.1964+212.0817+229.0983

=1336.7764(万元)。

由于该项目的净现值大于零,所以可行。

下列税收优惠规定中税法条例明确规定的减免的优惠政策有( )。

A.公园办公用土地

B.市政街道公共用地

C.纳税单位无偿使用免税单位的土地

D.个人所有的居住房屋和院落用地

【解析】纳税单位无偿使用免税单位的土地应依法缴纳土地使用税;个人所有的居住房屋和院落用地不是税法条例规定的减免税优惠,而是由省、自治区、直辖市地方税务局确定减免的项目。

下列关于短期负债筹资特点的叙述中,不正确的是( )。

A.筹资速度快,容易取得

B.筹资富有弹性

C.筹资成本较高

D.筹资风险高

短期负债筹资具有如下特点:(1)筹资速度快,容易取得;(2)筹资富有弹性;(3)筹资成本较低;(4)筹资风险高。

B.编表时未对计入应收账款的预收账款重分类,并以此计提坏账准备

C.材料明细账余额合计数与总账余额不符

D.编制财务报表时处理数据产生了差异

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-04

- 2019-01-09

- 2020-01-15

- 2019-01-08

- 2020-07-31

- 2021-06-26

- 2019-01-09

- 2019-01-10

- 2019-04-07

- 2019-06-20

- 2019-01-08

- 2019-11-30

- 2021-06-29

- 2019-01-08

- 2019-01-08

- 2020-07-31

- 2021-05-13

- 2019-01-10

- 2020-01-15

- 2020-07-31

- 2019-01-08

- 2021-05-05

- 2020-02-27

- 2021-06-28

- 2021-07-16

- 2019-01-11

- 2021-05-13

- 2021-07-11

- 2019-11-27

- 2019-01-08