2020年注册会计师考试《审计》每日一练(2020-02-22)

发布时间:2020-02-22

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、A会计师事务所负责审计甲公司2015年度财务报告,2016年4月20日出具审计报告,2016年4月22日为财务报表报出日,对于2016年4月20日前被审计单位发生的期后事项,注册会计师的做法中,正确的有( )。【多选题】

A.没有主动识别的义务

B.设计专门的审计程序来识别此事项

C.针对此期后事项设计的专门的审计程序越接近审计报告日越好

D.针对此期后事项设计的专门的审计程序越接近财务报表报出日越好

正确答案:B、C

答案解析:在财务报表日之后,审计报告日之前发生的期后事项属于第一时段期后事项,注册会计师负有主动识别的义务(选项A错误),应当设计专门的审计程序来识别这些期后事项(选项B正确),进而确定是进行调整还是披露;通常情况下,针对期后事项的专门审计程序,其实施期间越接近审计报告日越好(选项C正确,选项D错误),因为被审计单位这段时间内累积的对财务报表日已经存在的情况提供的进一步证据也就越多,越接近审计报告日,注册会计师遗漏期后事项的可能性也就越小。

2、在控制测试中,注册会计师遇到以下与审计抽样相关的事项,其中正确的判断是()。【单选题】

A.在采用询问的方式进行控制测试时,采用统计抽样比采用非统计抽样更为有效

B.如果抽样结果有95%的可信赖程度,则抽样结果有5%的可容忍误差

C.对控制测试的结果分析时,应以样本的误差率推断总体误差率,并考虑推断误差对特定审计目标及审计其他方面的影响

D.计划评估的控制有效性越高,注册会计师确定的可容忍偏差率通常越低,所需的样本规模就越大

正确答案:D

答案解析:询问不宜采用抽样的方法,选项A不正确;可信赖程度与信赖过度风险是互补关系,即可信赖程度+信赖过度风险=1;在实施控制测试时,由于样本的误差率就是整个总体的推断误差率,注册会计师无需推断总体误差率。

3、有关审计抽样的表述中,正确的是()。【单选题】

A.抽样方法的运用不影响审计程序的选择,但选择的程序会影响到抽样方法的运用

B.审计抽样适用于控制测试和实质性程序中的所有审计程序

C.在审计抽样中,除了某些项目外,其他所有抽样单元都有被选取的机会

D.风险评估程序不适用于抽样,但运用实质性分析程序可采用抽样的方法

正确答案:A

答案解析:选项A正确,统计抽样和非统计抽样方法的选用,不影响运用于样本的审计程序的选择;选项B、D不正确,在实施实质性分析程序时,注册会计师不宜使用审计抽样;选项C不正确,审计抽样具备的特征之一:所有抽样单元都有被选取的机会;

4、下列有关审计报告的理解正确的是( )。【单选题】

A.审计报告的收件人为被审计单位的管理层

B.审计报告提及的管理层责任应与在审计业务约定书中约定的责任在表述上完全一致

C.为特定目的编制的财务报表如果是按照通用目的编制基础编制的,审计报告可增加其他事项段说明该报告仅供特定的财务报表预期使用者使用

D.如果一些法律法规提及管理层应对会计账簿和记录或会计系统的适当性负责的,在审计报告的管理层对财务报表的责任段中需特别提及其责任

正确答案:C

答案解析:审计报告的收件人是指注册会计师按照业务约定书的要求致送审计报告的对象,一般是指审计业务的委托人,选项A不正确;审计报告提及的管理层责任,与在审计业务约定书或其他适当形式的书面协议中约定的责任在表述形式上保持一致,选项B不正确;由于会计账簿和记录或会计系统是内部控制必要的组成部分,所以,无论在审计业务约定书或其他适当形式的书面协议中,还是在审计报告的管理层对财务报表的责任段中,都没有特别提及,选项D不正确。

5、以下A注册会计师判断“广泛性”的情形中,不恰当的是()。【单选题】

A.“广泛性”不限于对财务报表的特定要素、账户或项目产生影响

B.“广泛性”限于对财务报表的特定要素、账户或项目产生影响

C.虽然仅对财务报表的特定要素、账户或项目产生影响,但如果这些要素、账户或项目是或可能是财务报表的主要组成部分时,则属于“广泛性”的情形

D.当与披露相关时,“广泛性”产生的影响对财务报表使用者理解财务报表至关重要

正确答案:B

答案解析:选项B不恰当。“广泛性”的情形不限于对财务报表的特定要素、账户或项目产生影响,如果仅对财务报表的特定要素、账户或项目产生影响,只要这些要素、账户或项目是或可能是财务报表的主要组成部分时,仍然属于“广泛性”的情形。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.继承甲的股东资格,但表决权受一定限制

C.继承甲所持股权的财产利益,但不得继承股东资格

D.继承甲所持股权的财产利益,但继承股东资格须经其他股东过半数通过

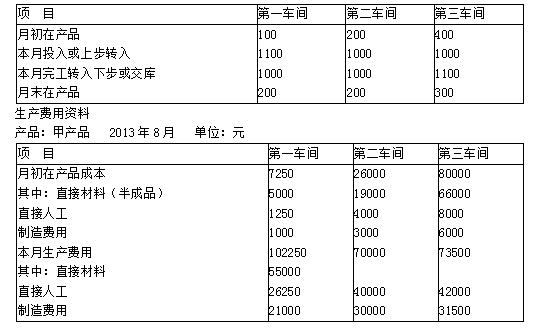

生产数量资料

产品:甲产品 2013年8月 单位:件

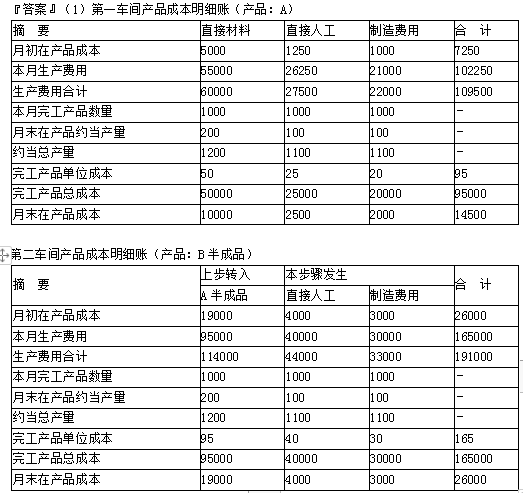

要求:(1)根据以上资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(完工产品和月末在产品成本按约当产量法分配计算),登记产品成本明细账(填写以下各表)。

(2)对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

第三车间产品成本明细账(产品:甲产成品 )

(2)第一步:对耗用的B半成品进行还原:

还原分配率=181500/165000=1.1

耗用的A半成品成本=95000×1.1=104500(元)

耗用第二车间直接人工成本=40000×1.1=44000(元)

耗用第二车间制造费用=30000×1.1=33000(元)

第二步:对耗用的A半成品进行还原:

还原分配率=104500/95000=1.1

耗用的直接材料成本=50000×1.1=55000(元)

耗用的第一车间直接人工成本=25000×1.1=27500(元)

耗用的第一车间制造费用=20000×1.1=22000(元)

第三步:还原后产成品总成本的构成:

直接材料成本=55000(元)

直接人工成本=27500+44000+44000=115500(元)

制造费用=22000+33000+33000=88000(元)

产成品总成本=55000+115500+88000=258500(元)

后续条件略。

要求:

(1)甲公司合并乙公司属于什么类型的合并,并说明理由。

(2)甲公司应确认的长期股权投资的初始投资成本是多少,并编制相关的会计分录。

理由:甲公司购买乙公司股份之前,其控股股东P公司持有乙公司60%股权,能够对乙公司实施控制,因此甲公司购买乙公司属于同一控制下企业合并。

(2)初始投资成本=8 000×60%+5 000=9 800(万元)。

借:长期股权投资 9 800

贷:股本 1 800

银行存款 5 000

资本公积 3 000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2021-01-04

- 2020-02-27

- 2020-08-02

- 2021-07-04

- 2020-05-11

- 2021-04-25

- 2020-02-06

- 2021-08-14

- 2020-04-10

- 2021-04-20

- 2020-12-22

- 2021-05-20

- 2020-03-26

- 2021-02-23

- 2021-01-07

- 2020-08-19

- 2020-09-09

- 2021-04-21

- 2020-08-09

- 2020-09-18

- 2021-07-27

- 2021-02-05

- 2020-10-10

- 2021-02-02

- 2020-01-17

- 2020-07-22

- 2020-07-29

- 2021-07-22

- 2019-03-08