2022年注册会计师考试《税法》每日一练(2022-01-19)

发布时间:2022-01-19

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某铜矿2011年10月销售铜精矿4000吨(选矿比为20%),每吨不含税售价1700元,当地铜矿石资源税每吨1.2元,应纳资源税和增值税税额为( )。【多选题】

A.资源税1.68万元

B.资源税2.4万元

C.增值税78万元

D.增值税115.6万元

正确答案:B、D

答案解析:应纳资源税=4000/20%×1.2=24000=2.4(万元) 应纳增值税=4000×1700×17%=1156000=115.6(万元)

2、我国某居民企业2011年境内外所得及适用税率见下表:2011年该企业实际应在我国缴纳的企业所得税( )万元。【单选题】

A.125

B.150

C.133

D.142

正确答案:C

答案解析:A国扣除限额=(60+40)×25%=25(万元)A国实际缴纳的所得税=60×15%+40×20%=17(万元),小于扣除限额,可以抵免17万元。企业在我国实际应缴纳的企业所得税=(500+60+40)×25%-17=133(万元)。

3、下列能独立区分的不计入进口货物关税完税价格的有( )。【多选题】

A.机械进口后的维修费

B.货物运抵输入地点前的运输费

C.进口关税

D.进口消费税

正确答案:A、C、D

答案解析:货物运抵输入地点前的运输费应计入完税价格,但运抵输入地点后的运输费不计入完税价格。

4、扣缴义务人代扣代缴的资源税,应当向( )主管税务机关缴纳。【单选题】

A.机构所在地

B.生产所在地

C.收购地

D.销售地

正确答案:C

答案解析:扣缴义务人代扣代缴资源税的,应当向收购地主管税务机关缴纳。

5、关于固定资产的计税基础和折旧的规定,下列说法中错误的有( )。【多选题】

A.自行建造的固定资产,以竣工结算前发生的支出为计税基础

B.盘盈的固定资产,按照该设备的净值确定计税基础

C.房屋、建筑物的最低折旧年限为20年

D.电子设备的折旧年限最低不得低于4年

正确答案:B、D

答案解析:选项B:盘盈的固定资产,按同类固定资产的重置完全价值为计税基础;选项D:电子设备的最低折旧年限为3年。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B、按有无财产抵押分为抵押债券和信用债券

C、按照偿还方式分为到期一次债券和分期债券

D、按照发行人不同分为政府债券、地方政府债券和公司债券

【考点“债券的类型”】

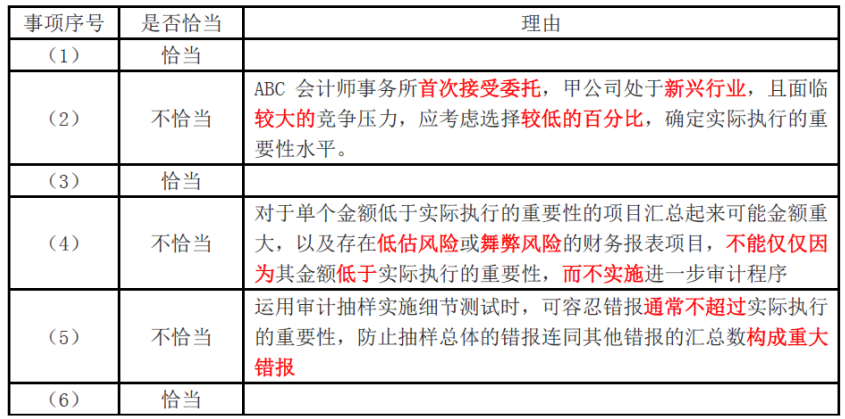

(1)考虑到甲公司所处市场环境,财务报表使用者最为关注收入指标,审计项目组将营业收入作为确定财务报表整体重要性的基准;

(2)经与前任注册会计师沟通,审计项目组了解到,甲公司以前年度内部控制运行良好、审计调整较少,因此,将实际执行的重要性确定为财务报表整体重要性的75%;

(3)审计项目组将明显微小错报的临界值,确定为财务报表整体重要性的3%,该临界值也适用于重分类错报。

(4)审计项目组认为无需对金额低于实际执行的重要性的财务报表项目,实施进一步审计程序;

(5)在运用审计抽样实施细节测试时,考虑到评估的重大错报风险水平为低,审计项目组将可容忍错报的金额设定为实际执行的重要性的120%;

(6)甲公司某项应付账款被误计入其他应付款,其金额高于财务报表整体的重要性,因此项错报不影响甲公司的经营业绩和关键财务指标,审计项目组同意管理层不予调整。

要求: 针对上述第(1)至第(6)项,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

从乙公司董事会实际运行情况来看,甲公司派出的董事会成员除有为数不多的几次提出供董事会讨论和决策的议案外,其他情况下较少提出供董事会决策的意见和建议,仅在其他方提出有关议案进行表决时代表甲公司提供表决意见。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-21

- 2021-11-10

- 2020-08-26

- 2019-11-11

- 2021-05-18

- 2021-10-13

- 2019-03-20

- 2021-02-06

- 2020-10-06

- 2021-04-04

- 2020-09-02

- 2021-06-04

- 2020-07-12

- 2021-12-24

- 2020-09-15

- 2019-03-17

- 2020-03-27

- 2020-10-26

- 2020-01-26

- 2020-07-08

- 2020-06-04

- 2020-05-27

- 2021-12-25

- 2021-04-14

- 2020-03-29

- 2020-06-21

- 2021-04-02

- 2020-02-21

- 2021-04-29

- 2021-06-30