2020年注册会计师考试《税法》每日一练(2020-08-16)

发布时间:2020-08-16

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某公司为居民企业,2011年度向其主管税务机关申报的应纳税所得额与利润总额均为10万元,其中产品销售收入5000万元,视同销售收入300万元,业务招待费36.5万元。假设不存在其他纳税调整事项,该公司2011年度应缴纳企业所得税为()万元。【单选题】

A.5.81

B.6.99

C.6.15

D.5.62

正确答案:C

答案解析:业务招待费扣除限额=(5000+300)×5‰=26.5(万元)>36.5×60%=21.9(万元),准予扣除21.9万元。该公司2011年度应缴纳企业所得税=(10+36.5-21.9)×25%=6.15(万元)

2、关于企业重组的所得税处理,下列陈述正确的有( )。【多选题】

A.企业重组的税务处理区分不同条件分别适用一般性税务处理规定和特殊性税务处理规定

B.发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失

C.适用一般性税务处理时,企业分立相关企业的亏损不得相互结转弥补

D.资产收购,所得税要适用特殊性处理规定,其中一个条件是受让企业收购的资产必须不低于转让企业全部资产的75%

正确答案:A、B、C、D

答案解析:本题考核重组交易中,适用特殊性规定的政策。

3、某建筑安装工程公司与某大厦筹建处签订了一份总承包金额为8000万元的工程承包合同后,又将其中的3000万元工程分包给了某市第一建筑公司,并签订了正式分包合同,该建筑安装工程公司应纳的印花税税额为( )万元。【单选题】

A.0.9

B.1.5

C.2.4

D.3.3

正确答案:D

答案解析:该题考点一是对印花税税率的掌握,二是对计税依据的掌握。具体来看,该建筑安装工程公司签订8000万元的工程承包合同,合同双方都应按万分之三的税率计算缴纳印花税;签订工程分包合同又带来了新的纳税义务,签订分包合同的双方仍都应按万分之三的税率计算缴纳印花税。则该建筑安装工程公司应纳印花税税额=8000×0.3‰+3000×0.3%。=3.3(万元)。

4、车船税征税过程中,以“辆”为计税依据的有( )。【多选题】

A.电车

B.商用货车

C.摩托车

D.低速货车

正确答案:A、C

答案解析:商用货车、低速载货汽车按“整备质量”为计税依据;拖船按“净吨位”为计税依据。

5、纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起( )内发现的,可以向税务机关要求退还,并加算银行同期存款利息。【单选题】

A.1年

B.2年

C.3年

D.5年

正确答案:C

答案解析:《征管法》规定:纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还,并加算同期银行存款利息。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于租赁的说法中,正确的是( )。

A.在杠杆租赁中,出租人具有双重身份,既是资产的出租者,又是款项的借入人

B.可撤销租赁可以提前终止,不可撤销租赁不可以提前终止

C.如果合同分别约定租金和手续费,则租金包括租赁资产的购置成本、相关的利息以及出租人的利润

D.如果合同分别约定租金、利息和手续费,则租金指租赁资产的购置成本以及出租人的利润

解析:杠杆租赁是有贷款者参与的一种租赁形式,出租人引入资产时只支付引入所需款项的一部分,其余款项则以引入的资产或出租权作为抵押,向另外的贷款者借入,所以,选项A的说法正确;可撤销租赁可以提前终止,不可撤销租赁是指在合同到期前不可以单方面解除的租赁,如果经出租人同意或者承租人支付一笔足够大的额外款项,不可撤销租赁也可以提前终止,所以,选项B的说法不正确;如果合同分别约定租金和手续费,则租金包括租赁资产的购置成本以及相关的利息,因此,选项C的说法不正确;如果合同分别约定租金、利息和手续费,则租金仅指租赁资产的购置成本,因此,选项D的说法不正确。

B.声源一个月内超标不足15天的,减半计算应纳税额

C.应税噪声环保税的计税单位为超标分贝数

D.应税噪声的应纳税额为超标分贝数乘以具体适用税额

老年抑郁症情感特点是( )。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

(1)继续使用旧设备的平均年成本

每年税后付现操作成本的现值=2000×(1-25%)×(P/A,10%,4)=2000×(1-25%)×3.1699=4754.85(元)

年折旧额=(10000-10000×10%)÷5=1800(元)

每年折旧抵税的现值=1800×25%×(P/A,10%,3)=1800×25%×2.4869=1119.11元)

残值收益的现值=[1500-(1500-10000×10%)×25%]×(P/F,10%,4)=1375×0.6830=939.13(元)

旧设备变现流量=7000-[7000-(10000-1800×2)]×25%=6850(元)

继续使用旧设备的现金流出总现值=4754.85+6850-1119.11-939.13=9546.61(元)

继续使用旧设备的平均年成本=9546.61÷(P/A,10%,4)=9546.61÷3.1699=3011.64(元)

(2)更换新设备的平均年成本

购置成本=9000元

每年税后付现操作成本现值=600×(1-25%)×(P/A,10%,5)=600×(1-25%)×3.7908=1705.86(元)

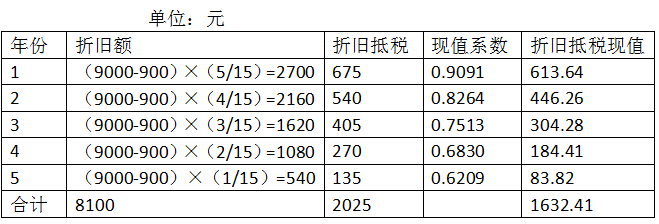

年折旧额:

残值收益的现值=[1500-(1500-9000×10%)×25%]×(P/F,10%,5)=838.22(元)

更换新设备的现金流出总现值=9000+1705.86-1632.41-838.22=8235.23(元)

更换新设备的平均年成本=8235.23÷(P/A,10%,5)=8235.23÷3.7908=2172.43(元)

因为更换新设备的平均年成本(2172.43元)低于继续使用旧设备的平均年成本(3011.64元),故应更换新设备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-09

- 2020-05-13

- 2021-06-13

- 2021-06-14

- 2020-07-16

- 2021-03-13

- 2019-03-21

- 2020-06-14

- 2020-10-26

- 2021-04-07

- 2020-11-14

- 2021-04-07

- 2020-08-05

- 2021-03-25

- 2019-11-15

- 2020-06-16

- 2021-05-06

- 2021-06-08

- 2020-09-30

- 2020-03-16

- 2020-05-11

- 2021-09-02

- 2020-07-01

- 2020-01-31

- 2020-07-15

- 2020-09-26

- 2020-09-15

- 2021-08-03

- 2021-03-23

- 2021-02-11