2020年注册会计师考试《经济法》历年真题(2020-05-15)

发布时间:2020-05-15

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、注册会计师甲、乙、丙共同出资设立一合伙制会计师事务所。甲、乙在某次审计业务中,因出具虚假审计报告造成会计师事务所债务80万元。对该笔债务,甲、乙应承担无限连带责任,丙应以其在会计师事务所中的财产份额为限承担责任。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:本题考查的知识点是“特殊普通合伙企业中合伙人的责任承担”。依据法律规定,一个合伙人或者数个合伙人在执行活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担责任。

2、根据《公司法》的规定,有限责任公司发生的下列事项中,属于公司股东可以依法请求人民法院予以撤销的有()。【多选题】

A.股东会的决议内容违反法律的

B.董事会的决议内容违反公司章程的

C.董事会的会议召集程序违反法律的

D.股东会的会议表决方式违反公司章程的

正确答案:B、C、D

答案解析:本题考查的知识点是“股东会或者董事会决议内容的撤销”。依据法律规定,公司股东会或股东大会、董事会的“决议内容”违反法律、行政法规的无效,因此选项A不选。股东会或股东大会、董事会的会议召集程序、表决方式违反法律、行政法规或公司章程,或者决议内容违反公司章程的,股东可以自决议作出之日起60日内,请求人民法院撤销。

3、根据《企业破产法》的规定,债权人会议表决的下列事项中,对债务人的特定财产享有担保权且未放弃优先受偿权利的债权人享有表决权的有()。【多选题】

A.通过重整计划

B.通过和解协议

C.通过破产财产的分配方案

D.通过破产财产的变价方案

正确答案:A、D

答案解析:本题考查的知识点是“债权人的表决权”。依据法律规定,对债务人的特定财产享有担保权的债权人,未放弃优先受偿权利的,对于通过和解协议草案和通过破产财产的分配方案的决议不享有表决权,因此选项B和C不正确。

4、甲于2007年3月20日将小件包裹寄存乙处保管。3月22日,该包裹被盗。3月27日,甲取包裹时得知包裹被盗。甲要求乙赔偿损失的诉讼时效期间届满日是()。【单选题】

A.2009年3月27日

B.2009年3月22日

C.2008年3月27日

D.2008年3月22日

正确答案:C

答案解析:本题考查的知识点是“诉讼时效期间的计算”。依据法律规定,寄存财物被丢失或损毁的,诉讼时效期间为1年。从当事人知道或者应当知道其权利受到侵害之日起计算。本题中,甲在2007年3月27日知道权利被侵害,因此诉讼时效期间为2007年3月27日至2008年3月27日。

5、甲是乙公司的研发人员,经长期研究,完成单位交付的研发任务,开发出了一种抗癌新药,现欲申请专利。以下关于该成果权利归属的说法中,正确的是()。【多选题】

A.专利申请权及专利权均归乙公司

B.专利申请权归乙公司,专利权归甲

C.专利申请权归甲,专利权归乙公司

D.乙公司转让专利权时,甲在同等条件下有优先受让权

正确答案:A、D

答案解析:本题考查的知识点是“职务发明创造和技术成果的相关规定”。依据法律规定,对于职务发明创造,申请专利的权利属于该单位,申请被批准后,该单位为专利权人。因此选项B和选项C的说法是错误的。另外依据法律规定,法人或者其他组织订立技术合同转让职务技术成果时,职务技术成果的完成人事有以同等条件优先受让的权利。

6、某单位会计甲在审核本单位某科室报销凭证时发现,一张采购发票上的小写金额与大写金额不一致,后经核实为出具发票单位笔误。根据会计法律制度的规定,下列处理方式中,正确的是()。【单选题】

A.由发票出具单位重新开具发票

B.由发票出具单位更正,并在更正处加盖出具单位印章

C.由甲将写错的数字用红线划掉,再将正确的数字写在划线部分的上方,并在更正处加盖甲的印章

D.由甲将写错的数字用红线划掉,再将正确的数字写在划线部分的上方,并在更正处加盖甲和会计机构负责人的印章

正确答案:A

答案解析:本题考查的知识点是“原始凭证错误的处理”。依据法律规定,凡填有大写和小写金额的原始凭证,大写与小写金额必须相符,原始凭证金额有错误的,应当由出具单位重开。

7、根据专利法律制度的规定,某汽车制造厂完成的下列新技术成果中,可能获得实用新型专利的是()。【单选题】

A.汽车新燃料

B.汽车防冻液

C.汽车发动机

D.汽车节能方法

正确答案:C

答案解析:本题考查的知识点是“专利权的客体”。实用新型仅限于产品,不包括方法,因此选项D不属于实用新型;实用新型要求产品必须是具有固定的形状、构造的产品。气态、液态、凝胶状或颗粒粉末状的物质或者材料,不属于实用新型的产品范围,因此选项A和B均不属于实用新型。

8、根据票据法律制度的规定,下列涉外汇票票据行为中,属于应适用行为地法律的有()。【多选题】

A.背书

B.保证

C.付款

D.承兑

正确答案:A、B、C、D

答案解析:本题考查的知识点是“涉外票据的法律适用”。依据法律规定,票据的背书、承兑、付款和保证行为,适用行为地法律。

9、某重要的国有独资公司由甲国有资产监督管理机构出资。根据企业国有资产监督管理的规定,该国有独资公司的下列事项中,应当由甲国有资产监督管理机构批准的有()。【多选题】

A.公司章程

B.公司分立

C.公司债券的发行

D.全部国有股权的转让

正确答案:A、C

答案解析:本题考查的知识点是“国有资产监督管理的内容”。依据法律规定,国有资产监管机构依法定程序决定其所出资企业中的国有独资公司的分立、合并、破产、解散、增减资本、发行公司债券等重大事项。其中重要的国有独资公司分立、合并、破产、解散的,由国有资产监管机构审核后,报本级人民政府批准。国家出资企业的国有股权转让,由国有资产监管机构决定,其中转让全部国有股权的,须报本级人民政府批准。本题中,该国有独资公司为重要的国有独资公司,他的分立事项应由本级人民政府批准,另外,其全部国有股权转让的行为也需要本级人民政府批准,因此不选择B和D。

10、根据我国票据法律制度的规定,下列各项中,属于不可以挂失止付的票据的有()。【多选题】

A.已承兑的商业汇票

B.未记载付款人的汇票

C.未填明“现金”字样的银行汇票

D.未填明“现金”字样的银行本票

正确答案:B、C、D

答案解析:本题考查的知识点是“可以挂失止付的票据”。依据法律规定,未填明“现金”字样的银行汇票以及未填明“现金”字样的银行本票丧失,不得挂失止付。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.如果共有人之间没有特殊约定,甲应当征得乙、丙同意

C.如果甲、丁未通知乙、丙即完成份额转让,乙、丙有权主张甲、丁之间的转让无效

D.如果乙、丙也想购买,乙、丙、丁三人应当按转让时各自份额比例分别购入甲转让的份额

B.遵守适用的法律法规

C.财务报告的可靠性

D.财务报告的及时性

B.对一些较为复杂、审计风险较高的领域,需要指派经验丰富的项目组成员执行复核,必要时可以由项目合伙人执行复核

C.项目组内部复核人员应当对会计师事务所分派的每项审计业务的总体质量负责

D.在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿和与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告

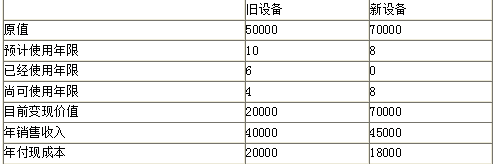

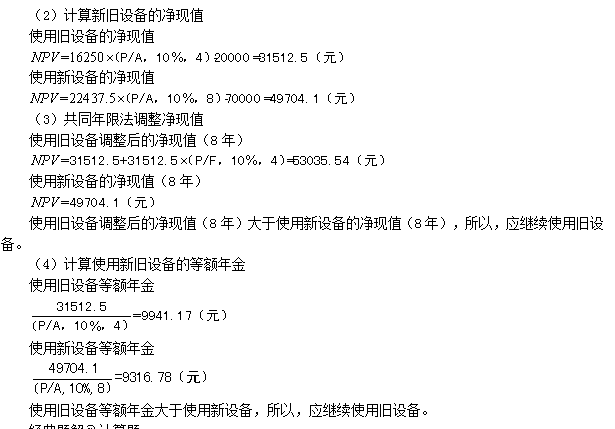

要求:用共同年限法和等额年金法判断该公司是否更新设备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-10

- 2020-05-05

- 2021-06-29

- 2020-10-02

- 2021-04-14

- 2020-11-19

- 2021-05-15

- 2020-02-11

- 2021-06-25

- 2020-07-28

- 2020-09-13

- 2020-06-03

- 2020-03-23

- 2019-10-31

- 2020-09-07

- 2020-05-12

- 2019-11-29

- 2020-05-11

- 2020-11-01

- 2020-05-13

- 2021-02-21

- 2021-04-20

- 2021-04-15

- 2020-04-03

- 2021-07-09

- 2020-09-16

- 2021-01-01

- 2021-01-15

- 2020-01-18

- 2020-10-25