2021年注册会计师考试《经济法》历年真题(2021-11-03)

发布时间:2021-11-03

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、某公司于1993年12月10日申请注册“海天”商标,1994年3月20日该商标被核准注册。根据商标法的规定,该公司第一次申请“海天”商标续展注册的最后期限应为()。【单选题】

A.2004年1月10日

B.2004年2月10日

C.2004年3月20日

D.2004年9月20日

正确答案:D

答案解析:本题考核注册商标续展申请期限的相关规定,根据规定,(1)注册商标的有效期为10年,自核准注册之日起计算,因此该商标的有效期满日为2004年3月20日;(2)注册商标有效期满,需要继续使用的,应当在期满前6个月内申请续展注册;在此期间未能提出申请的,可以给予6个月的宽展期。宽展期满(2004年9月20日)仍未提出申请的,注销其注册商标。

2、甲委托乙开发一套管理软件,并约定在乙交付符合要求的软件后,甲一次性向乙支付5万元费用,甲乙没有就该软件著作权的归属作出约定。乙依约交付软件后。甲支付了费用。下列关于该软件著作权归属的表述中,正确的是()。【单选题】

A.由甲与乙共同享有

B.由甲乙各享有50%的权益

C.由甲享有

D.由乙享有

正确答案:D

答案解析:本题考核委托作品所有权的归属。根据规定,委托作品著作权的归属由委托人和受托人通过合同约定,合同未约定或者没有订立合同的,著作权属于“受托人”。

3、根据外商投资企业法律制度的规定,中外合作经营企业发生的下列事项中,应由董事会(或者联合管理委员会)出席会议的董事(或者委员)一致通过的有()。【多选题】

A.企业章程的修改

B.资产抵押

C.注册资本的增减

D.企业的合并

正确答案:A、B、C、D

答案解析:本题考核中外合作经营企业的董事会决议。本题各选项均是由中外合作经营企业董事会(或者联合管理委员会)出席会议的董事(或者委员)一致通过方能生效的事项。

4、著作权使用许可合同应经过版权行政管理部门登记后生效。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核著作权使用许可合同。双方签订后就生效了

5、当事人对人民法院二审作出的判决不服的,可在4年内申请再审,但不影响该判决的执行。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核申请再审的期限。当事人对生效的判决、裁定不服的,可在2年内申请再审,但不影响该判决的执行。

6、甲公司通过协议转让方式受让乙上市公司12%的股份,而乙上市公司没有其他持股数额达到12%的股东。如无相反证据,甲公司的行为构成上市公司收购的行为。 ()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核上市公司收购的界定。上市公司收购,是指收购人通过证券交易所的股份转让活动持有一个上市公司的股份达到一定比例,通过证券交易所股份转让活动以外的其他合法途径,控制一个上市公司的股份达到一定程度,导致其获得或者可能获得对该公司的实际控制权的行为。实际控制权有5项标准,其中之一为:在一个上市公司股东名册中持股数量最多的;但是有相反证据的除外。

7、根据公司法律制度的规定,上市公司股东大会审议的下列事项中,须以特别决议通过的有()。【多选题】

A.董事会拟定的亏损弥补方案

B.公司的合并

C.公司章程的修改

D.回购本公司的股票

正确答案:B、C、D

答案解析:本题考核上市公司股东大会的特别决议。董事会拟定的亏损弥补方案,属于上市公司股东大会以普通决议的方式通过。

8、票据持有人遗失票据后,向人民法院申请公示催告,在人民法院公示催告公告发布之前,代理付款人已经按照规定程序善意付款,付款人以已经公示催告为由拒付代理付款人已经垫付的款项的,人民法院不予支持。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核票据抗辩的限制。根据《高法审理票据纠纷案司法解释》的规定,票据持有人遗失票据后,向人民法院申请公示催告。在人民法院公示催告公告发布之前,代理付款人已经按照规定程序善意付款,付款人以已经公示催告为由拒付代理付款人已经垫付的款项的,人民法院不予支持。

9、根据《民法通则》的规定,下列情形中。诉讼时效期间为1年的有()。【多选题】

A.身体受到伤害要求赔偿的

B.延付或拒付租金的

C.出售质量不合格的商品未声明的

D.寄存财物被丢失或损毁的

正确答案:A、B、C、D

答案解析:本题考核适用特别诉讼时效期间的情形。根据《民法通则》的规定,身体受到伤害要求赔偿的、出售质量不合格的商品未声明的、延付或拒付租金的、寄存财物被丢失或损毁的,诉讼时效期间为1年。

10、甲公司申请某项发明专利,在该发明专利申请公布后至专利权授予前,甲公司发现乙公司使用了该发明,乙公司拒绝支付使用费。根据专利法的规定,甲公司要求乙公司支付使用费的诉讼时效起算日应当是()。【单选题】

A.甲公司发现乙公司使用其发明之日

B.乙公司使用其发明之日

C.该发明专利权授予之日

D.该发明专利申请公布之日

正确答案:C

答案解析:本题考核支付使用费诉讼时效的相关规定。根据规定,发明专利申请公布后至专利权授予前使用该发明未支付使用费的,专利权人要求支付使用费的诉讼时效为2年,自专利权人得知或者应当得知他人使用其发明之日起计算。但是,专利权人于专利权授予之日前即已得知或者应当得知的,自专利权授予之日起计算。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元

C.该居民企业未被跨国企业集团指定为国别报告的报送企业

D.该居民企业被跨国企业集团指定为国别报告的报送企业

(1)该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元。

(2)该居民企业被跨国企业集团指定为国别报告的报送企业。

B.转让商标使用权

C.食用盐

D.互联网接入服务

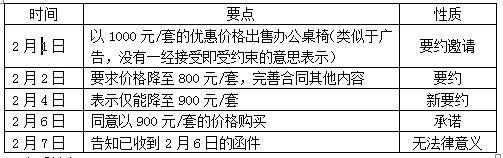

B.2月2日Z机关发出的函件

C.2月4日美达家具厂发出的函件

D.2月6日Z机关发出的函件

B、股权现金流量只能股权资本成本来折现,实体现金流量只能用加权平均资本成本来折现

C、企业价值评估中通常将预测的时间分为详细预测期和后续期两个阶段

D、在数据假设相同的情况下,三种现金流量折现模型的评估结果是相同的

【考点“现金流量折现模型的参数和种类”】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-01-29

- 2021-09-24

- 2021-05-05

- 2020-11-11

- 2020-02-07

- 2021-07-06

- 2020-08-06

- 2020-08-03

- 2021-02-04

- 2022-01-19

- 2021-01-01

- 2020-09-15

- 2020-08-13

- 2021-05-26

- 2019-10-31

- 2021-08-30

- 2021-06-19

- 2021-04-17

- 2019-12-02

- 2020-07-14

- 2021-11-24

- 2020-08-19

- 2020-02-14

- 2021-01-31

- 2020-01-05

- 2021-11-11

- 2019-12-04

- 2021-11-18

- 2020-04-03

- 2020-06-24