2022年注册会计师考试《经济法》章节练习(2022-05-17)

发布时间:2022-05-17

2022年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第十章 企业国有资产法律制度5道练习题,附答案解析,供您备考练习。

1、根据企业国有资产法律制度的规定,下列各项中,属于对国家出资企业管理者年度经营业绩考核指标的有()。【多选题】

A.国有资本保值增值率

B.总资产周转率

C.利润总额

D.经济增加值

正确答案:C、D

答案解析:(1)年度经营业绩考核基本指标:利润总额、经济增加值;(2)任期经营业绩考核基本指标:国有资本保值增值率、总资产周转率。

2、根据企业国有资产管理法律制度的规定,国有独资公司的下列重大事项中,由公司董事会决定的有( )。【多选题】

A.增加或减少注册资本

B.发行公司债券

C.进行重大投资

D.为他人提供大额担保

正确答案:C、D

答案解析:一般的国有独资公司合并、分立,增加或者减少注册资本,发行债券,分配利润,以及解散、申请破产、改制由履行出资人职责的机构决定;其他重大事项由董事会决定。

3、根据《国有股东转让所持上市公司股份管理暂行办法》的规定,国有股东通过证券交易系统转让所持上市公司股份时,下列情形中,应当事先报批的是()。【单选题】

A.总股本为8亿股的上市公司,国有控股股东在连续三个会计年度内累计净转让股份的比例为上市公司总股本的4%,且不涉及上市公司控制权的转移

B.总股本为15亿股的上市公司,国有控股股东在连续三个会计年度内累计净转让股份的数量为4000万股,且不涉及上市公司控制权的转移

C.总股本为20亿股的上市公司,国有控股股东在连续三个会计年度内累计净转让股份的比例为上市公司总股本的2%,且不涉及上市公司控制权的转移

D.国有参股股东通过证券交易系统在一个完整会计年度内累计净转让股份比例为上市公司总股本的6%

正确答案:D

答案解析:选项D:国有参股股东通过证券交易系统在一个完整会计年度内累计净转让股份比例未达到上市公司总股本5%的,可以采用事后报备。

4、根据规定,下列情形中,应当进行变动产权登记的有( )。【多选题】

A.企业名称改变

B.企业组织形式发生变动

C.企业国有资本出资人发生变动

D.企业国有资本额发生增减变动

正确答案:A、B、C、D

答案解析:本题考核点是变动产权登记的内容。包括:(1)企业名称改变的;(2)企业组织形式、级次发生变动的;(3)企业国有资本额发生增减变动的;(4)企业国有资本出资人发生变动的;(5)企业国有资产产权发生变动的其他情形。

5、根据企业国有资产法律制度的规定,国家出资企业及其各级子企业发生的下列行为中,必须对相关资产进行评估的有( )。【多选题】

A.以非货币资产对外投资

B.非上市公司的国有股东股权比例变动

C.接受非国有单位以非货币资产出资

D.整体资产或者部分资产租赁给其他单位

正确答案:A、B、C

答案解析:整体资产或者部分资产租赁给“非国有”单位的,必须评估;如果承租人是“其他单位”则不一定必须评估。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.将某项固定资产的折旧年限由15 年改为11 年

C.2×16 年应确认为资本公积的5000 万元计入了2×16 年的投资收益

D.在首次执行日,对于满足预计负债确认条件且该日之前尚未计入资产成本的弃置费用,应当增加该项资产成本,并确认相应的负债;同时,将补提的折旧(折耗)调整留存收益

B.受托代理资产为货币资金的,可以直接借记“银行存款”、“现金”等科目

C.民间非营利组织因从事受托代理业务,接受受托代理资产而产生的负债即为受托代理负债

D.民间非营利组织有权改变受托代理资产的用途

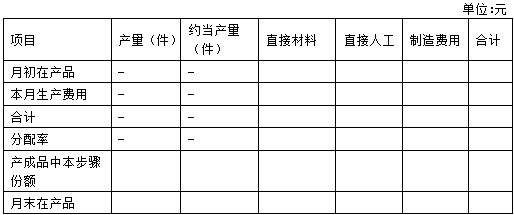

说明:各步骤在产品完工程度均为50%。

要求:采用平行结转分步法,填写下列明细账。

甲产品(半成品)第一车间产品成本计算单

甲产品(产成品)第二车间产品成本计算单

月末直接材料在产品数量=200+100=300(件)

直接材料分配率=105000/(450+300)=140

产成品负担的直接材料费用=450×140=63000(元)

在产品负担的直接材料费用=300×140=42000(元)

直接人工费用和制造费用的月末在产品约当产量=200×50%+100=200(件)

直接人工费用分配率=15600/(450+200)=24

产成品负担的直接人工费用=450×24=10800(元)

在产品负担的直接人工费用=200×24=4800(元)

制造费用分配率=7800/(450+200)=12

产成品负担的制造费用=450×12=5400(元)

在产品负担的制造费用=200×12=2400(元)

月末直接材料在产品数量=100(件)

直接材料分配率=26500/(450+100)=48.18

产成品负担的直接材料费用=450×48.18=21681(元)

在产品负担的直接材料费用=26500-21681=4819(元)

直接人工费用和制造费用的月末在产品约当产量=100×50%=50(件)

直接人工费用分配率=17500/(450+50)=35

产成品负担的直接人工费用=450×35=15750(元)

在产品负担的直接人工费用=50×35=1750(元)

制造费用分配率=12500/(450+50)=25

产成品负担的制造费用=450×25=11250(元)

在产品负担的制造费用=50×25=1250(元)

下列行为中,属于视同销售行为征收增值税的是( )。

A.企业将购进的酒发给职工作为福利

B.企业将购进的钢材用于建造厂房

C.企业将委托加工收回的卷烟赠送给客户

D.将自产的产品用于抵偿债务

【正确答案】:C

【答案解析】:选项A和B涉及的行为,属于进项税额不得抵扣的项目,不征增值税;将卷烟赠送客户,属于视同销售行为,应征收增值税;选项D为销售行为,不是视同销售行为。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-07

- 2020-05-31

- 2021-06-11

- 2021-12-09

- 2021-08-12

- 2019-12-29

- 2020-10-06

- 2019-12-23

- 2021-05-08

- 2020-02-20

- 2022-02-27

- 2022-05-08

- 2021-10-27

- 2020-04-03

- 2020-08-18

- 2021-02-28

- 2021-06-27

- 2020-05-22

- 2019-11-07

- 2021-05-11

- 2021-05-22

- 2020-03-14

- 2022-03-23

- 2022-01-22

- 2020-06-26

- 2019-12-27

- 2020-01-21

- 2020-08-24

- 2021-10-12

- 2020-03-25