2021年注册会计师考试《经济法》章节练习(2021-02-11)

发布时间:2021-02-11

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第六章 公司法律制度5道练习题,附答案解析,供您备考练习。

1、某有限责任公司发生经营困难,如果继续经营会使股东利益受到重大损失,并且通过其他途径不能解决的,股东可以采取的办法是()。【单选题】

A.持有公司全部股东表决权10%以上的股东,可以请求工商行政管理部门解散公司

B.持有公司全部股东表决权5%以上的股东,可以请求工商行政管理部门解散公司

C.持有公司全部股东表决权10%以上的股东,可以请求人民法院解散公司

D.持有公司全部股东表决权5%以上的股东,可以请求人民法院解散公司

正确答案:C

答案解析:本题考核有限责任公司的解散。根据规定,有限责任公司发生经营困难,如果继续经营会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权10%以上的股东,可以请求人民法院解散公司。

2、甲、乙、丙、丁拟共同出资设立有限责任公司。下列出资方式中,符合《公司法》规定的有( )。【多选题】

A.以实物出资

B.以专利权出资

C.以劳务出资

D.以土地使用权出资

正确答案:A、B、D

答案解析:本题考核点是有限责任公司的设立条件。股东出资方式不限于货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。有限责任公司不可以用劳务出资,只有普通合伙人可以用劳务出资。

3、某公司的下列人员中,可以担任该公司监事的有( )。【多选题】

A.副董事长

B.第一大股东

C.财务负责人

D.总工程师

正确答案:B、D

答案解析:本题考核点是担任公司监事的资格。根据《公司法》的规定,董事、高级管理人员不得兼任监事。高级管理人员包括公司的经理、副经理、财务负责人,上市公司董事会秘书等人员。

4、根据公司法律制度的规定,下列选项中,属于有限责任公司监事会职权的有()。【多选题】

A.向股东会会议提出提案

B.提议召开临时股东会

C.选举和更换由股东代表出任的监事

D.决定公司内部管理机构的设置

正确答案:A、B

答案解析:选项C属于股东会的职权,选项D属于董事会的职权。

5、根据公司法律制度的规定,下列股东权利中,不属于自益权的是()。【单选题】

A.股利分配请求权

B.剩余财产分配权

C.查阅公司账簿权

D.新股认购优先权

正确答案:C

答案解析:选项C属于共益权。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

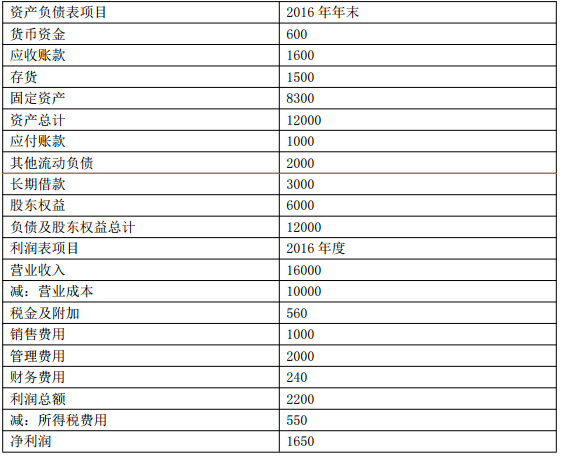

(1)甲公司2016年主要财务数据:

单位:万元

(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。

(3)销售部门预测2017年公司营业收入增长率10%。

(4)甲公司的企业所得税税率25%。

要求:

(1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。

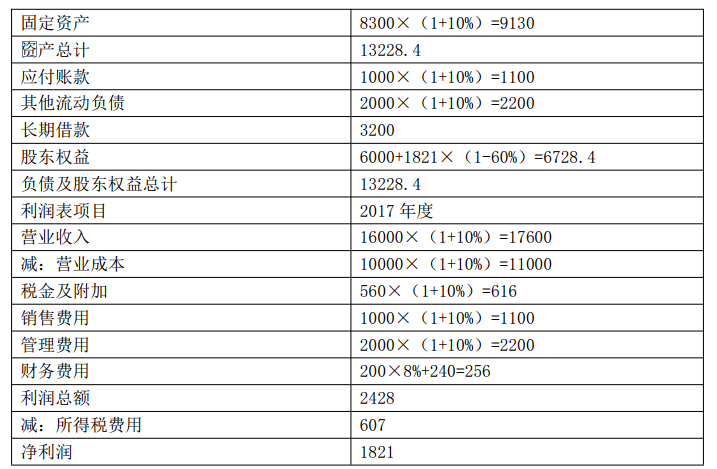

(2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

(2)

单位:万元

乙注册会计师在归档工作底稿时,做出了以下处理,其中不正确的是( )。

A.对编制的固定资产折旧分析表中存在涂改和写错的地方,乙注册会计师安排助理人员重新抄写一份,并将原分析表销毁

B.对审计工作中需要核对的工作底稿没有签字的,由乙注册会计师统一代签

C.对审计档案归档工作的完成核对表,乙注册会计师签字认可

D.补记录在审计报告日前已经获取的、与审计项目组相关成员进行讨论并取得一致意见的审计证据

B

【答案解析】:应该由具体进行审计工作底稿复核的人员补签字,不应该由乙注册会计师统一代签。

B.单位拥有土地使用权的,以单位为纳税人

C.土地使用权出租的,以承租人为纳税人

D.土地使用权属未确定的,以实际使用人为纳税人

E.土地使用权属共有的,以共有各方为纳税人

B.从总体中选取特定项目进行测试时,应当使总体中每个项目都有被选取的机会

C.对全部项目进行检查,通常更适用于细节测试

D.审计抽样更适用于控制测试

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-07

- 2021-07-11

- 2021-09-06

- 2020-01-15

- 2020-01-22

- 2020-11-09

- 2020-07-24

- 2021-09-05

- 2020-02-08

- 2021-01-16

- 2020-03-18

- 2020-09-06

- 2020-06-01

- 2021-06-12

- 2021-02-13

- 2021-04-28

- 2019-12-10

- 2020-01-17

- 2020-11-22

- 2020-07-26

- 2020-08-08

- 2020-02-09

- 2021-09-10

- 2020-03-01

- 2020-11-02

- 2020-12-25

- 2019-11-15

- 2021-01-16

- 2020-05-27

- 2021-02-15