2019年注册会计师考试《经济法》章节练习(2019-12-07)

发布时间:2019-12-07

2019年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第七章 证券法律制度5道练习题,附答案解析,供您备考练习。

1、根据本题要点(5)所提示的内容,董事陈某、董事会秘书张某的行为是否对本次发行可转换公司债券的批准构成实质性障碍?并说明理由。【综合题(主观)】

1、【单选题】

A.转股价格修正方案须提交公司股东大会表决,且须经出席会议的股东所持表决权的过半数通过

B.可转换公司债券的期限最短为1年,最长为6年

C.可转换公司债券每张面值1000元

D.

公开发行可转换公司债券以保证方式提供担保的,应为一般保证责任

正确答案:B

答案解析:

1、

根据规定,下列有关上市公司的信息中,属于应当公告的重大事件是( )。

【单选题】A.持有公司3%以上股份的股东发生变化

B.公司增资的决定

C.公司的监事会主席发生变动

D.股东大会决议被撤销

正确答案:D

答案解析:

根据规定,公司减资、合并、分立、解散及申请破产的决定;或者依法进入破产程序、被责令关闭,属于临时报告中需要披露的重大事件,所以B选项错误。持有公司5%以上股份的股东发生变化属于重大事件,所以A选项错误。公司董事、1/3以上监事或者经理发生变动属于重大事件,所以C选项错误。股东大会决议被撤销属于重大事件,所以D选项正确。

1、根据本题要点(3)所提示的内容,甲公司拟订的可转换公司债券的转股期限、转股价格和对转股价格不作任何调整的计划是否符合中国证监会的有关规定?并分别说明理由。【综合题(主观)】

1、2010年1月,A上市公司准备增资发行股票,A公司下列情形构成其申请发行股票障碍的有()。【多选题】

A.2009年A公司曾公开发行过一次股票,但2009年营业利润比2008年下降55%

B.2007年A公司的财务报表被注册会计师出具了无法表示意见的审计报告

C.本次股票发行所募集资金的投资项目实施后,有可能会与控股股东产生同业竞争

D.2007年、2008年和2009年均按照企业会计准则的规定计提了资产减值准备

正确答案:A、B、C

答案解析:本题考核上市公司申请增发股票的条件。根据规定,最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形,因此选项A的表述构成本次发行股票的障碍;最近3年及一期财务报表未被注册会计师出具保留意见、否定意见或无法表示意见的审计报告,因此选项B的表述构成了本次发行的障碍;投资项目实施后,不会与控股股东或实际控制人产生同业竞争或影响公司生产经营的独立性,因此选项C的表述构成了本次发行的障碍。

1、根据本题要点(4)所提示的内容,甲公司最近3年的利润分配情况是否符合中国证监会规定的配股条件?并说明理由。【综合题(主观)】

1、根据本题要点(1)所提示的内容,甲公司最近3个会计年度的加权平均净资产收益率是否符合中国证监会规定的发行可转换公司债券的条件?并说明理由。【综合题(主观)】

1、下列各项中,符合上市公司非公开发行股票条件的有()。【多选题】

A.特定的发行对象不超过10名

B.发行价格不低于定价基准日前20个交易日公司股票均价的90%

C.控股股东、实际控制人及其控制的企业和其他法定投资者认购的股份,36个月内不得转让

D.除控股股东、实际控制人及其控制的企业和其他法定投资者认购的股份外,本次发行的股份自发行结束之日起,12个月内不得转让

正确答案:A、B、C、D

答案解析:本题考核上市公司非公开发行股票的条件。上市公司非公开发行股票的,其发行对象不超过10名。上市公司非公开发行股票,应当符合下列规定:

(1)发行价格不低于定价基准日前20个交易日公司股票均价的90%;

(2)本次发行的股份自发行结束之日起,12个月内不得转让;控股股东、实际控制人及其控制的企业认购的股份,36个月内不得转让;

(3)募集资金使用符合有关规定;

(4)本次发行将导致上市公司控制权发生变化的,还应当符合中国证监会的其他规定。

1、甲上市公司拟公开发行可转换公司债券(非分离交易),乙公司拟作为保证人为其提供担保。根据证券法律制度的规定,下列各项中,正确的有()。【多选题】

A.甲上市公司最近一期期末经审计的净资产低于人民币15亿元的,应当提供担保

B.乙公司的担保范围应当包括债券的本金及利息、违约金、损害赔偿金和实现债权的费用

C.乙公司的保证方式应当为连带责任担保

D.乙公司最近一期经审计的净资产额应不低于其累计对外担保的金额

正确答案:A、B、C、D

答案解析:(1)选项A:公开发行可转换公司债券,应当提供担保,但最近一期期末经审计的净资产不低于人民币15亿元的公司除外;

(2)选项B:提供担保的,应当为全额担保,担保范围包括债券的本金及利息、违约金、损害赔偿金和实现债权的费用;

(3)选项CD:以保证方式提供担保的,应当为连带责任担保,且保证人最近一期经审计的净资产额应不低于其累计对外担保的金额。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)在业务质量及职业道德考核成绩为优秀的前提下,连续两年业务收入排名靠前的高级经理可晋升合伙人。

(2)审计部员工须每年签署其遵守事务所独立性政策和程序的书面确认函,其他部门员工须每三年签署一次该书面确认函。

(3)对上市实体财务报表审计业务应实施项目质量控制复核,其他业务是否实施项目质量控制复核由各业务部门的主管合伙人决定。

(4)审计项目组成员应当在执行业务时遵守事务所质量控制政策和程序。参与审计项目的实习生和事务所外部专家不受上述规定的限制。

(5)历史财务信息审计和审阅业务的工作底稿应在业务报告日后60日内归档,除此之外的其他业务工作底稿应在业务报告日后90日内归档。

要求:

针对上述第(1)至(5)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

(2)不恰当。针对其他部门参与审计业务的人员/需要按照职业道德要求保持独立性的人员,会计师事务所也须每年至少一次获得这些人员遵守独立性政策和程序的书面确认函。

(3)不恰当。针对上市实体财务报表审计以外的其他业务,应根据事务所制定的明确标准确定是否应当实施项目质量控制复核/不应由各业务部主管合伙人自行决定。

(4)不恰当。参加审计项目的实习生属于项目组成员,应在提供服务期间遵守事务所质量控制政策和程序。

(5)不恰当。所有鉴证业务的工作底稿的归档期为业务报告日后60日内。

B.216.20

C.224

D.225.20

要求:

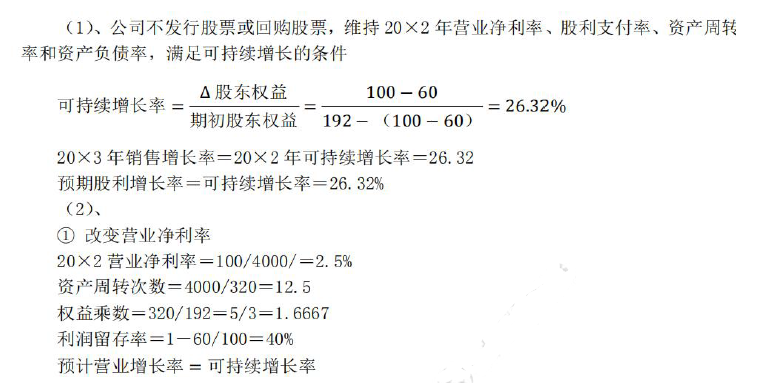

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

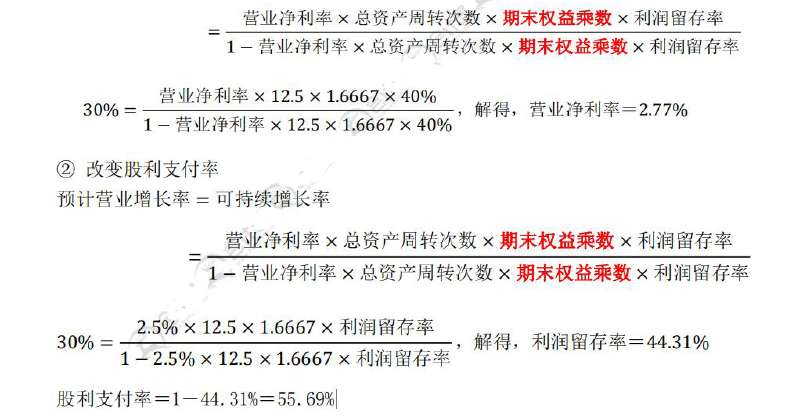

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?

③ 改变资产周转次数

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

权益乘数=资产/权益, 预计资产=244×1.6667=406.68 万元

资产周转次数=收入/资产=5200/406.68=12.79

④ 改变资产负债率(相当于改变权益乘数)

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

因为资产周转率不变,所以资产增长率=营业收入增长率=30%

预计资产=320×(1+30%)=416 万元

资产负债率=负债/总资产=(416-244)/416=41.35%

⑤ 外部筹资权益资金

由于经营效率和财务政策不变,股东权益增长率=销售增长率=30%

△股东权益=192×30%=57.6 万元

△留存收益=4000×(1+30%)×2.5%×0.4=52 万元

需要筹资的外部权益资本=57.6-52=5.6 万元

B.注册会计师在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益

C.非统计抽样如果设计适当,也能提供与统计抽样方法同样有效的结果

D.注册会计师使用非统计抽样时,不需要考虑抽样风险

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-10

- 2019-03-17

- 2020-04-04

- 2020-03-15

- 2021-06-03

- 2020-02-07

- 2019-12-11

- 2021-08-19

- 2019-12-14

- 2020-02-02

- 2020-12-17

- 2019-12-31

- 2020-06-08

- 2021-04-25

- 2021-05-18

- 2020-06-17

- 2019-11-09

- 2020-07-09

- 2021-01-27

- 2020-06-14

- 2020-03-13

- 2021-05-20

- 2020-04-10

- 2021-04-06

- 2021-08-08

- 2020-02-28

- 2021-07-11

- 2020-07-24

- 2021-09-07

- 2021-03-26