2020年注册会计师考试《经济法》章节练习(2020-01-17)

发布时间:2020-01-17

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第八章 企业破产法律制度5道练习题,附答案解析,供您备考练习。

1、破产程序终结后,负责向破产企业原登记机关办理注销登记的机构是()。【单选题】

A.人民法院

B.管理人

C.企业上级主管部门

D.债权人会议

正确答案:B

答案解析:根据《企业破产法》的规定,管理人应当自破产程序终结之日起10日内,持人民法院终结破产程序的裁定,向破产人的原登记机关办理注销登记。

2、甲公司依据买卖合同,在买受人乙公司尚未付清全部货款的情况下,甲公司即将货物发运给乙公司。乙公司尚未收到该批货物时,其破产申请被法院裁定受理。下列有关本案的表述中,正确的有( )。【多选题】

A.乙公司自甲公司发运之日起即取得该批货物的所有权

B.甲公司有权向乙公司管理人表示取回在运货物

C.甲公司经乙公司的管理人同意后有权取回在运货物

D.乙公司的管理人可以支付全部价款,拒绝甲公司取回在运货物

正确答案:B、D

答案解析:(1)选项A:如果甲公司依法行使出卖人的破产取回权,乙公司将不取得货物的所有权。(2)选项BCD:人民法院受理破产申请时,出卖人已将买卖标的物向作为买受人的债务人发运,债务人尚未收到且未付清全部价款的,出卖人可以取回在运途中的标的物;但管理人可以支付全部价款,请求出卖人交付标的物。

3、根据企业破产法律制度的规定,下列关于债权人会议的说法中,正确的是()。【单选题】

A.第一次债权人会议由管理人负责召集,自债权申报期限届满之日起15日内召开

B.破产债权人参加债权人会议,对决议事项均享有表决权

C.债权人会议的决议,应由出席会议的债权人过半数通过

D.债务人财产管理方案在债权人会议上若不能获得通过,应由人民法院裁定

正确答案:D

答案解析:(1)选项A:第一次债权人会议由“人民法院”召集,自债权申报期限届满之日起15日内召开;(2)选项B:对债务人的特定财产享有担保权的债权人,未放弃优先受偿权的,对“和解协议”和“破产财产的分配方案”不享有表决权。(3)选项C:债权人会议的决议,由出席会议的有表决权的债权人过半数通过,并且其所代表的债权额占无财产担保债权总额的1/2以上。

4、人民法院对破产申请的下列处理办法中,符合法律规定的有()。【多选题】

A.债务人对债权人提出的破产申请有异议并向人民法院提交相关证据材料的,人民法院可以组织债权人与债务人进行听证,听证会期间不计入法定期间

B.人民法院裁定受理破产申请的,应当将裁定自作出之日起5日内送达申请人

C.债权人申请债务人破产动机不纯的,人民法院可以拒绝受理该破产案件

D.人民法院在审理债务人人员下落不明或财产状况不清的破产案件时,在对债务人的法定代表人等相关人员采取强制措施后,债务人仍不向人民法院提交有关材料的,可以中止该案件的审理

正确答案:A、B

答案解析:本题考核人民法院破产申请的相关规定。根据规定,债权人申请动机不纯和债务人存在逃债行为不是人民法院拒绝受理破产案件的理由,应否受理破产案件的关键是债务人是否发生破产原因,故C错。人民法院在审理债务人人员下落不明或财产状况不清的破产案件时,在对债务人的法定代表人等相关人员采取强制措施后,债务人仍不向人民法院提交有关材料的,人民法院不能中止该案件的审理,而应就现有财产对已知债权进行公平清偿并裁定终结清算程序,然后应当告知债权人可以另行提起诉讼要求有责任的有限责任公司股东、股份有限公司董事、控股股东,以及实际控制人等清算义务人对债务人的债务承担清偿责任,故D错。

5、在重整期间,下列表述符合《企业破产法》规定的有()。【多选题】

A.对债务人的特定财产享有的担保权一般应暂停行使

B.债务人的出资人不得请求投资收益分配

C.债务人的董事、监事、高级管理人员一般不得要求发放其报酬

D.债务人的董事、监事、高级管理人员一般不得向第三人转让其持有的债务人的股权

正确答案:A、B、D

答案解析:本题考核重整期间的限制性规定。选项A、B、D的说法为重整期间的限制性规定,但《企业破产法》并无“债务人的董事、监事、高级管理人员一般不得要求发放其报酬”的规定。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.销售合同中约定被审计单位的客户在一定时间内有权无条件退货,而被审计单位隐瞒退货条款,在发货时全额确认销售收入

C.采用以旧换新的方式销售商品时,以新旧商品的差价确认收入

D.在采用代理商的销售模式时,在代理商仅向购销双方提供帮助接洽、磋商等中介代理服务的情况下,按照相关购销交易的净额(扣除佣金和代理费等)确认收入

经董事会批准,甲公司2×16年1月1日实施股权激励计划,其主要内容为:甲公司向乙公司50名管理人员每人授予10 000份现金股票增值权,行权条件为乙公司2×16年度实现的净利润较前1年增长6%,截止2×17年12月31日2个会计年度平均净利润增长率为7%,截止2×18年12月31日3个会计年度平均净利润增长率为8%;从达到上述业绩条件的当年年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为3年。

乙公司2×16年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止2×17年12月31日2个会计年度平均净利润增长率将达到7%,未来1年将有2名管理人员离职。

2×17年度,乙公司有3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计乙公司截止2×18年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有4名管理人员离职。

2×18年10月20日,甲公司经董事会批准取消原授予乙公司管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的乙公司管理人员600万元。2×18年初至取消股权激励计划前,乙公司有1名管理人员离职。

每份现金股票增值权公允价值如下:2×16年1月1日为9元;2×16年12月31日为10元;2×17年12月31日为12元;2×18年10月20日为11元。本题不考虑税费和其他因素。

要求:

(1)根据上述资料,计算股权激励计划的实施对甲公司2×16年度和2×17年度合并财务报表的影响,并简述相应的会计处理。

(2)根据上述资料,计算股权激励计划的取消对甲公司2×18年度合并财务报表的影响,并简述相应的会计处理。

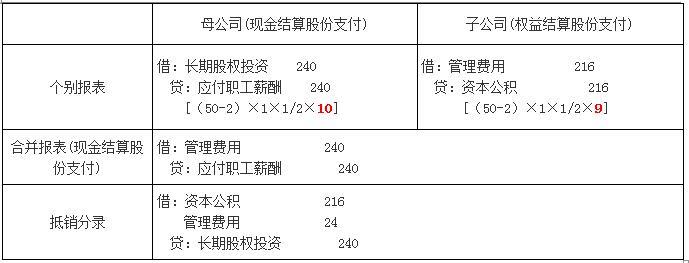

2×16年:

2×16年年末未满足可行权条件,估计2×17年可以行权,将等待期更改为2年,应确认相关费用=(50-2)×1×1/2×10=240(万元)。

相应的会计处理:甲公司在其2×16年度合并财务报表中,确认应付职工薪酬和管理费用240万元。

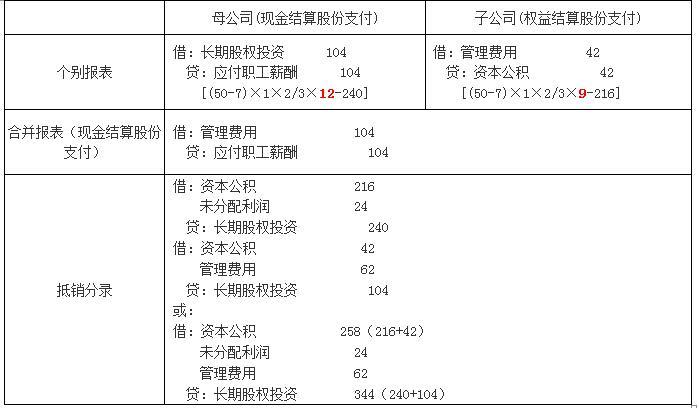

2×17年:

2×17年年末未满足可行权条件,估计2×18年可以行权,将等待期更改为3年,应确认的相关费用=(50-3-4)×1×2/3×12-240=104(万元)。

相应的会计处理:甲公司在其2×17年度合并财务报表中,确认应付职工薪酬和管理费用104万元。

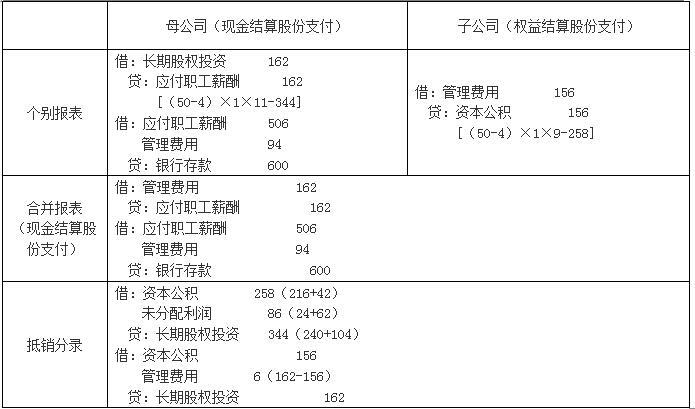

(2)2×18年:

2×18年取消该激励计划,做加速可行权处理,确认相关费用=(50-3-1)×1×11-(240+104)=162(万元),以现金补偿600万元高于该权益工具在回购日公允价值506万元的部分,应该计入当期费用(管理费用)94万元(600-506),合计影响管理费用256万元。

或:股权激励计划的取消对甲公司2×18年度合并财务报表的影响=600-344=256(万元)。

相应的会计处理:

①甲公司在其2×18年度合并财务报表中应作为加速行权处理,原应在剩余期间内确认的相关费用应在2×18年度全部确认。

②补偿的现金与因股权激励计划确认的应付职工薪酬之间的差额计入当期损益。

注册会计师提供的会计咨询和会计服务业务的范围,不包括( )。

A.管理咨询、投资咨询

B.代理记账、税务代理

C.资产评估

D.验资

解析:验资属于审计业务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-18

- 2020-11-02

- 2020-09-30

- 2020-07-17

- 2021-04-12

- 2020-05-22

- 2021-03-18

- 2021-05-08

- 2021-05-25

- 2020-03-02

- 2021-07-22

- 2020-02-23

- 2020-07-30

- 2019-11-13

- 2021-02-22

- 2020-07-26

- 2021-08-03

- 2020-12-21

- 2019-03-20

- 2020-01-18

- 2021-03-21

- 2021-03-01

- 2020-10-18

- 2021-07-20

- 2020-06-09

- 2019-12-09

- 2020-11-12

- 2019-11-12

- 2020-03-16

- 2021-07-09