2020年注册会计师考试《经济法》章节练习(2020-05-15)

发布时间:2020-05-15

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第十章 企业国有资产法律制度5道练习题,附答案解析,供您备考练习。

1、国有产权转让价款如金额较大、一次付清确有困难的,可以采取分期付款的方式。根据企业国有资产管理法律制度的规定,下列有关受让方采取分期付款方式支付价款的表述中,符合规定的是( )。【单选题】

A.受让方首次付款不得低于总价款的60%,并在合同生效之日起3个月内支付;其余款项应当提供合法的担保,并应当按同期银行贷款利率向转让方支付延期付款期间利息,付款期限不得超过1年

B.受让方首次付款不得低于总价款的30%,并在合同生效之日起5个工作日内支付;其余款项应当提供合法的担保,并应当按同期银行贷款利率向转让方支付延期付款期间利息,付款期限不得超过1年

C.受让方首次付款不得低于总价款的20%,并在合同生效之日起5个工作日内支付;其余款项应当提供合法的担保,并应当按同期银行贷款利率向转让方支付延期付款期间利息,付款期限不得超过2年

D.受让方首次付款不得低于总价款的15%,并在合同生效之日起3个月内支付;其余款项应当提供合法的担保,并应当按同期银行贷款利率向转让方支付延期付款期间利息,付款期限不得超过2年

正确答案:B

答案解析:企业国有产权转让的全部价款采取分期付款方式的,受让方首期付款不得低于总价款的30%,并在合同生效之日起5个工作日内支付;其余款项应当提供合法的担保,并应当按同期银行贷款利率向转让方支付延期付款期间的利息,付款期限不得超过1年。

2、根据企业国有资产法律制度的规定,某重要的国有独资公司的下列事项中,履行出资人职责的机构作出决定之前,应当报请本级人民政府批准的有( )。【多选题】

A.公司改制

B.增加或者减少注册资本

C.合并、分立、解散、申请破产

D.转让全部国有资产

正确答案:A、C、D

答案解析:(1)选项AC:重要的国有独资企业、国有独资公司、国有资本控股公司的“合并、分立、解散、改制、申请破产”,履行出资人职责的机构作出决定之前,应当报请本级人民政府批准;(2)选项B:由履行出资人职责的机构作出决定;(3)选项D:履行出资人职责的机构决定转让全部国有资产的,或者转让部分国有资产致使国家对该企业不再具有控股地位的,应当报请本级人民政府批准。

3、根据企业国有资产法律制度的规定,下列对企业改制的表述中,不正确的是( )。【单选题】

A.重要的国有独资企业、国有独资公司的改制,履行出资人职责的机构作出决定之前,应当将改制方案报请本级人民政府批准

B.重要的国有资本控股公司的改制,履行出资人职责的机构向其委派参加国有资本控股公司股东(大)会会议的股东代表作出指示之前,应当将改制方案报请本级人民政府批准

C.企业改制涉及重新安置企业职工的,职工安置方案应当向职工代表大会备案

D.对解除劳动合同且不再继续留用的职工,要支付经济补偿金,对继续留用的职工不得支付经济补偿金

正确答案:C

答案解析:企业改制涉及重新安置企业职工的,还应当制定职工安置方案,并经职工代表大会或者职工大会审议通过(而非备案)。

4、根据《国有股东转让所持上市公司股份管理暂行办法》的规定,国有股东通过证券交易系统转让所持上市公司股份时,下列情形中,应当事先报批的是( )。【单选题】

A.总股本为8亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例为上市公司总股本的4%,且不涉及上市公司控制权的转移

B.总股本为15亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量为4000万股,且不涉及上市公司控制权的转移

C.总股本为20亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例为上市公司总股本的2%,且不涉及上市公司控制权的转移

D.国有参股股东通过证券交易系统在一个完整会计年度内累计净转让股份比例为上市公司总股本的6%

正确答案:D

答案解析:选项D:国有参股股东通过证券交易系统在一个完整会计年度内累计净转让股份比例未达到上市公司总股本5%的,可以采用事后报备。

5、下列关于企业国有资产管理的论述中,表述正确的有()。【多选题】

A.企业国有产权转让时,一次付清在产权交易市场中公开形成的企业国有产权转让价格的,可予以打折、优惠

B.以国有企业和行政事业单位的财产担保,完全用借入资金创办的国有企业的净资产属于国有资产

C.国有资本控股公司的董事违反规定,造成国有资产重大损失被免职的,终身不得再担任国有资本控股公司的董事

D.管理层受让企业国有产权时,不得向包括标的企业在内的国有及国有控股企业融资,也不可以这些企业的国有产权或资产为管理层融资提供担保

正确答案:B、D

答案解析:本题考核企业国有资产管理的相关规定。在产权交易市场中公开形成的企业国有产权转让价格,不得以任何付款方式为条件进行打折、优惠,因此选项A的表述错误;国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员违反规定,造成国有资产重大损失,被免职的,自免职之日起5年内不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员;造成国有资产特别重大损失,或者因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序被判处刑罚的,终身不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员,因此选项C的表述错误。管理层受让企业国有产权时,不得向包括标的企业在内的国有及国有控股企业融资,也不可以这些企业的国有产权或资产为管理层融资提供担保,因此选项D的表述正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.某地区交通条件的改善促进了该地区房地产业的发展

C.某牛奶供应商控制了全市的销售渠道,使其他牛奶供应商在该市难以立足

D.两家大型超市通过降低销售,争夺消费者

B.市净率估价模型不适用于资不抵债的企业

C.市净率估价模型不适用于固定资产较少的企业

D.收入乘数估价模型不适用于销售成本率较低的企业

生产经营成本按其经济用途可以分为( )。

A.直接成本

B.制造成本

C.间接成本

D.非制造成本

解析:生产经营成本按其经济用途分为制造成本和非制造成本两大类。而直接成本和间接成本是成本按其计入成本对象的方式分类的。

(1)甲公司2013年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

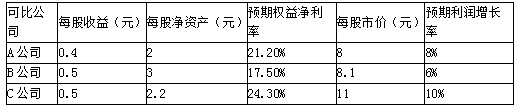

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求:(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

可比公司平均市盈率

=[(8/0.4)+(8.1/0.5)+(11/0.5)]/3=19.4

可比公司平均预期增长率=(8%+6%+10%)/3=8%

甲公司每股股权价值=(19.4/8%)×9%×0.3=6.55(元)

(2)甲公司每股净资产=21800/10000=2.18(元)

甲公司2013年权益净利率=3000/(20000+21800)÷2=14.35%

由于权益净利率不变,2014年权益净利率仍是14.35%。

可比公司平均市净率=[(8/2)+(8.1/3)+(11/2.2)]/3=3.9

可比公司平均预期权益净利率

=(21.2%+17.5%+24.3%)/3=21%

甲公司每股股权价值=(3.9/21%)×14.35%×2.18=5.81(元)

(3)由于甲公司的固定资产较少(或者由于甲公司属于高科技企业),净资产与企业价值关系不大,因此,市净率模型不适用;由于甲公司是连续盈利的企业,因此,用市盈率模型估值更合适。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-23

- 2020-08-26

- 2020-01-29

- 2020-06-05

- 2019-10-24

- 2020-05-25

- 2020-10-24

- 2021-02-14

- 2021-03-28

- 2021-04-01

- 2020-05-23

- 2021-08-12

- 2020-12-23

- 2021-05-22

- 2020-09-24

- 2021-01-03

- 2020-06-24

- 2020-10-19

- 2021-02-01

- 2020-01-10

- 2021-02-27

- 2019-11-14

- 2019-10-31

- 2020-10-05

- 2020-01-04

- 2019-12-26

- 2020-02-19

- 2020-09-27

- 2020-05-02

- 2019-11-08