2019年注册会计师《经济法》每日一练(2019-03-17)

发布时间:2019-03-17

金融企业资产评估

根据企业国有资产法律制度的规定,下列关于金融企业资产评估的表述中,不正确的是( )。

A.金融企业整体改制为股份有限公司的,应对企业进行整体资产评估

B.金融企业接受非国有单位以非货币性资产出资的,应对接受非国有资产的企业进行整体资产评估,但无须对非货币性资产进行评估

C.金融企业以债权转股权方式进行债务重组的,应对拟转股的企业进行整体资产评估

D.金融企业接受非货币资产抵押或者质押的,应对非货币性资产进行评估

【答案】B

【解析】选项B:金融企业接受非国有单位以非货币性资产出资的,应对接受非国有资产的企业进行整体资产评估,还应对非货币性资产进行评估。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业1999年5月10日销售产品一批,销售收入为20000元,规定的现金折扣条件为2/10、1/20、n/30,适用的增值税率为17%。企业5月26收到该笔款项时,应给予客户的现金折扣为( )元。

A.0

B.200

C.468

D.234

正确答案:D

解析:现金折扣=20000×1.17×1%=234(元)

解析:现金折扣=20000×1.17×1%=234(元)

下列关于城镇土地使用税的陈述,正确的有( )。

A.建立在农村的工矿企业不需缴纳城镇土地使用税

B.对非营利性医疗机构机构自用的土地,免征城镇土地使用税

C.对企业的铁路专用线、公路等用地,征收城镇土地使用税

D.经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5年至10年

正确答案:ABD

解析:对企业的铁路专用线、公路等用地,在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税。

解析:对企业的铁路专用线、公路等用地,在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税。

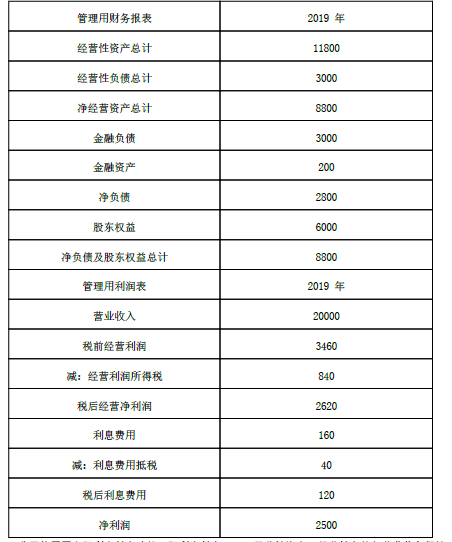

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2019年的重要财务报表数据(单位:万元)

甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:

(1)用销售百分比预测2020年的融资总需求;

(2)用销售百分比预测2020年的外部融资额。

(1)甲公司2019年的重要财务报表数据(单位:万元)

甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:

(1)用销售百分比预测2020年的融资总需求;

(2)用销售百分比预测2020年的外部融资额。

答案:

解析:

(1)融资总需求 =8800× 25%=2200(万元)

( 2)外部融资额 =( 20000× 25%)×( 11800-3000) /20000-200-20000×( 1+25%)×2500/20000×( 1-60%) =750(万元)。

(二)财务预测的其他方法

1. 回归分析

2. 运用信息技术预测

( 1)最简单的是使用“电子表格软件”;

在使用电子表格软件进行财务预测时,计算过程与手工操作几乎没有差别,但不同的是,前者所构建的财务模型是动态的。一方面,可以通过改变输入变量,反映不同假设条件或策略对公司未来业绩的影响;另一方面,可以针对希望达到的结果,进行反向求解。

( 2)利用决策支持智能化工具:

联机分析、数据挖掘、机器学习等人工智能的出现,将成为未来财务预测的主要工具。

( 2)外部融资额 =( 20000× 25%)×( 11800-3000) /20000-200-20000×( 1+25%)×2500/20000×( 1-60%) =750(万元)。

(二)财务预测的其他方法

1. 回归分析

2. 运用信息技术预测

( 1)最简单的是使用“电子表格软件”;

在使用电子表格软件进行财务预测时,计算过程与手工操作几乎没有差别,但不同的是,前者所构建的财务模型是动态的。一方面,可以通过改变输入变量,反映不同假设条件或策略对公司未来业绩的影响;另一方面,可以针对希望达到的结果,进行反向求解。

( 2)利用决策支持智能化工具:

联机分析、数据挖掘、机器学习等人工智能的出现,将成为未来财务预测的主要工具。

(2010年)分析蔡家伦的战略变革遭到丽岛实业创业元老们反对的主要原因。指出在战略变革开始时蔡家伦应以何种方式推行变革才能降低或消除变革的阻力。

答案:

解析:

蔡家伦的战略变革遭到丽岛实业创业元老们反对的主要原因包括两个。第一、文化障碍。企业原有的经营惯性,特别是这些元老在长期经营中所形成的固有理念是造成这些元老反对的原因之一。第二、私人障碍。蔡家伦在进行改革时,针对年轻人这一市场招聘了一些有经验的员工,使得这些元老的工作习惯、收入都会受到冲击,因此引来反对。

在战略变革开始时蔡家伦应注意以下三点才能降低或消除变革的阻力。第一、考虑变革的节奏。如果蔡家伦采取循序渐进的方式进行变革,那么就会有更多的时间供这些元老提出问题,并针对这些问题提出解决方案,从而打消这些元老的疑虑。第二、考虑变革的管理方式。为了改善企业面临的现状,蔡家伦进行改革是必要的,但在变革的管理方式上存在问题。蔡家伦应在企业内部培育对变革有力的氛围,鼓励与这些元老的对话,平息因为变革而给他们带来的不安定感,并有意识的吸纳这些元老参与变革。第三、考虑变革的范围。因为过大的转变会给企业相关人员,特别是这些元老很大的不安全感,所以蔡家伦需要考虑变革的范围。

在战略变革开始时蔡家伦应注意以下三点才能降低或消除变革的阻力。第一、考虑变革的节奏。如果蔡家伦采取循序渐进的方式进行变革,那么就会有更多的时间供这些元老提出问题,并针对这些问题提出解决方案,从而打消这些元老的疑虑。第二、考虑变革的管理方式。为了改善企业面临的现状,蔡家伦进行改革是必要的,但在变革的管理方式上存在问题。蔡家伦应在企业内部培育对变革有力的氛围,鼓励与这些元老的对话,平息因为变革而给他们带来的不安定感,并有意识的吸纳这些元老参与变革。第三、考虑变革的范围。因为过大的转变会给企业相关人员,特别是这些元老很大的不安全感,所以蔡家伦需要考虑变革的范围。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-18

- 2020-10-08

- 2020-10-15

- 2020-03-23

- 2020-06-30

- 2021-05-25

- 2020-12-05

- 2020-01-30

- 2020-07-22

- 2021-02-26

- 2021-01-19

- 2020-04-04

- 2019-11-11

- 2020-05-14

- 2020-07-04

- 2021-04-19

- 2020-05-21

- 2021-03-25

- 2021-06-23

- 2020-01-13

- 2020-06-01

- 2021-01-31

- 2020-01-08

- 2020-06-02

- 2020-08-23

- 2020-06-03

- 2021-01-16

- 2020-09-05

- 2019-11-05

- 2021-08-18