2021年注册会计师考试《财务成本管理》模拟试题(2021-11-25)

发布时间:2021-11-25

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列有关批次级作业表述正确的有( )。【多选题】

A.批次级作业指同时服务于每批产品或许多产品的作业

B.批次级作业的成本取决于每批中单位产品的数量

C.批次级作业成本需要单独进行归集,计算每一批的成本,然后分配给不同批次(如某订单)

D.分配给不同批次的批次级作业成本不需要根据产品的数量在单个产品之间进行分配

正确答案:A、C

答案解析:批次级作业指同时服务于每批产品或许多产品的作业。例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。它们的成本取决于批次,而不是每批中单位产品的数量。批次级作业成本需要单独进行归集,计算每一批的成本,然后分配给不同批次(如某订单),最后根据产品的数量在单个产品之间进行分配。

2、企业财务关系中最为重要的关系是()。【单选题】

A.股东与经营者之间的关系

B.股东与债权人之间的关系

C.股东、经营者和债权人之间的关系

D.企业与供应商和客户之间的关系

正确答案:C

答案解析:股东和债权人都为企业提供了财务资源,但是他们处在企业之外,只有经营者即管理当局在企业里直接从事管理工作,因此,股东、经营者和债权人之间的关系构成了企业最重要的财务关系。

3、某公司2011年税前经营利润为340万元,利息费用为30万元,年末净经营资产为800万元,年末净负债为300万元,各项所得适用的所得税税率均为25%。则权益净利率(假设涉及资产负债表数据使用年末数计算)为( )。【单选题】

A.45.6%

B.64.5%

C.46.5%

D.44.5%

正确答案:C

答案解析:税后经营净利润=税前经营利润×(1-25%)=340×(1-25%)=255(万元),税后利息费用=利息费用×(1-25%)=30×(1-25%)=22.5(万元),净利润=税后经营净利润-税后利息费用=255-22.5=232.5(万元)。股东权益=净经营资产-净负债=800-300=500(万元),权益净利率=(净利润/股东权益)×100%=(232.5/500)×100%=46.5%。

4、采用净现值法评价方案时,关键是选择折现率,( )。【多选题】

A.在实体现金流量法下应以加权平均资本成本作为折现率

B.在实体现金流量法下应以股东要求的必要报酬率作为折现率

C.在股权现金流量法下应以加权平均资本成本作为折现率

D.在股权现金流量法下应以股权资本成本作为折现率

正确答案:A、D

答案解析:计算项目的净现值有两种方法,一种是以企业实体为背景,确定项目对企业现金流量的影响,用企业的加权平均资本成本为折现率。另一种是以股东为背景,确定项目对股东现金流量的影响,用股东要求的报酬率作为折现率。

5、下列非公开增发新股的有关表述中不正确的有( )。【多选题】

A.发行价格应不低于董事会决议公告日的前20个交易日公司股票均价的90%

B.增发新股的认购方式只能为现金认购

C.最近3个会计年度加权平均净资产收益率平均不低于6%

D.增发新股的认购方式可以是现金,也可以是非现金资产

正确答案:A、B、C

答案解析:非公开增发新股的发行价格应不低于定价基准日前20个交易日公司股票均价的90%,但定价基准日可以是董事会决议公告日,也可以是股东大会决议公告日或发行期的首日,所以选项A表述不正确;非公开增发没有过多发行条件上的限制,一般只要发行对象符合要求,并且不存在一些严重损害投资者合法权益和社会公共利益的情形均可申请非公开发行股票,所以选项C表述不正确,选项C为公开增发股票应满足的条件;非公开增发新股的认购方式不限于现金,还包括权益、债权、无形资产、固定资产等非现金资产,所以选项D正确,选项B表述不正确。

6、下列关于公开增发新股的说法中,不正确的是( )。【单选题】

A.发行价应不低于定价基准前20个交易日公司股票均价的90%

B.通常为现金认购

C.最近3个会计年度加权平均净资产收益率平均不低于6%

D.最近3个会计年度连续盈利

正确答案:A

答案解析:对于公开增发新股,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价,所以选项A的说法不正确。选项A的说法是针对非公开增发股票而言的。

7、利用市净率模型估计企业价值,在考虑可比企业时,相比市销率模型共同应考虑的因素包括( )。【多选题】

A.销售净利率

B.股利支付率

C.风险

D.权益净利率

正确答案:B、C

答案解析:驱动市净率的因素有权益净利率、股利支付率、增长率和风险,这四个比率类似的企业,会有类似的市净率。驱动市销率的因素有销售净利率、股利支付率、增长率和风险,这四个比率类似的企业,会有类似的市销率。二者同时考虑的是股利支付率、增长率和风险。

8、下列表述正确的有( )。【多选题】

A.联产品是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品

B.联产品是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品和非主要产品

C.副产品是指使用同种原料,在同一生产过程中,在生产主要产品的同时附带生产出来的非主要产品

D.副产品是指使用同种原料,在同一生产过程中,在生产主要产品的同时附带生产出来的主要和非主要产品

正确答案:A、C

答案解析:本题的考点是联产品和副产品的定义。

9、利用“5C”系统评估顾客信誉时,其中条件(Conditions)是指( )。【单选题】

A.顾客的财务实力和财务状况

B.顾客的信誉,即履行偿债义务的可能性

C.顾客的偿债能力

D.可能影响顾客付款能力的经济环境

正确答案:D

答案解析:利用“5C”系统评估顾客信誉时,其中条件(Conditions)是指可能影响顾客付款能力的经济环境。

10、主要依靠股利维持生活的股东和养老基金管理人最不赞成的公司股利政策是( )。【单选题】

A.剩余股利政策

B.固定股利或稳定增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

正确答案:A

答案解析:在剩余股利政策下,最大限度地使用保留盈余来满足投资方案所需的权益资本数额,若有剩余盈余,再将其作为股利发放给股东,所以投资人无法确定股利收入多少。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(二)阅读下列材料;回答 24~27 题:

A注册会计师负责审计甲公司20×8年度财务报表。在编制和归整审计工作底稿时,A注册会计师遇到下列事项,请代为做出正确的专业判断。

第 24 题 编制的审计工作底稿应当使未曾接触该项审计工作的有经验的专业人士清楚了解审计程序、审计证据和重大审计结论。下列条件中,有经验的专业人士应当具备的有( )。

A.了解相关法律法规和审计准则的规定

B.在会计师事务所长期从事审计工作

C.了解与甲公司所处行业相关的会计和审计问题

D.了解注册会计师的审计过程

教材P265。

B.17万元

C.21万元

D.53万元

B.390

C.690

D.890

甲应缴纳的印花税=(100+130)×0.3‰×10000=690(元)。

【知识点】印花税计税依据的特殊规定

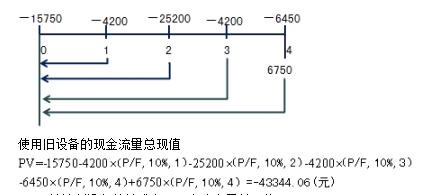

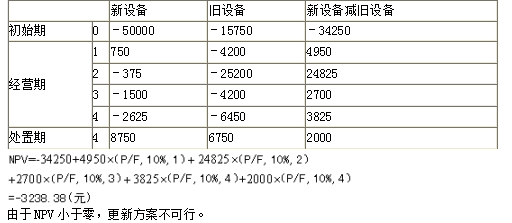

要求:作出设备是否更新的决策。

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

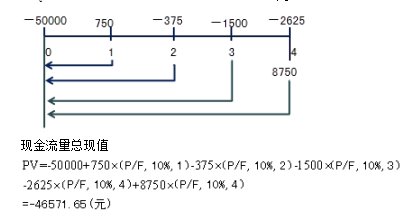

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-12

- 2022-01-11

- 2019-11-11

- 2021-01-12

- 2021-10-22

- 2019-11-18

- 2020-04-11

- 2021-01-25

- 2021-05-16

- 2020-06-21

- 2021-03-28

- 2020-07-30

- 2021-06-23

- 2021-11-12

- 2020-06-13

- 2021-07-17

- 2021-12-21

- 2021-02-14

- 2020-01-13

- 2019-10-23

- 2021-05-06

- 2021-02-25

- 2020-01-17

- 2020-03-30

- 2020-01-15

- 2020-05-13

- 2020-04-02

- 2021-09-07

- 2019-11-01

- 2021-02-07