2020年注册会计师考试《财务成本管理》章节练习(2020-04-09)

发布时间:2020-04-09

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第十九章 责任会计5道练习题,附答案解析,供您备考练习。

1、责任成本所具有的特点有()。【多选题】

A.计算责任成本的目的是为了控制成本

B.责任成本的计算范围是各责任中心的可控成本

C.责任成本的计算对象是各责任中心

D.共同费用的分摊原则是谁受益谁承担

正确答案:A、B、C

答案解析:责任成本法按可控原则把成本归属于不同责任中心,谁能控制谁负责,不仅可控的变动间接费用要分配给责任中心,可控的固定间接费用也要分配给责任中心,所以,选项D错误。

2、下列关于剩余收益的表述中,不正确的是()。【单选题】

A.剩余收益是指一项投资的实际报酬与要求的报酬之间的差额

B.剩余收益就是会计利润

C.剩余收益是“超额收益”

D.通常剩余收益是指权益投资人的剩余收益

正确答案:B

答案解析:剩余收益与会计利润的主要区别是,其扣除了机会成本,而会计利润仅扣除实际支出的成本。

3、下列有关科层组织结构的表述正确的有( )【多选题】

A.科层组织结构是一种分权的组织结构

B.直线指挥机构是科层组织结构的主体

C.财务部门是科层组织结构的辅助

D.科层组织结构下各个部门整体意识和创新精神强

正确答案:B、C

答案解析:科层组织结构一般是一种相对集权的组织结构,选项A错误;科层组织结构下直线指挥机构是主体,参谋职能机构是辅助,参谋职能机构包括如研究开发部、人力资源部、财务部、营销部及售后服务部等,所以选项B和选项C正确。科层组织结构下各个部门只看到本部门的目标和利益,缺乏整体意识和创新精神,选项D错误。

4、下列各项中,不属于自然利润中心特征的是()。【多选题】

A.对外销售产品取得收入

B.通常只计算可控成本

C.具有部分生产经营决策权

D.直接面对市场

正确答案:B、C

答案解析:自然利润中心一般具有独立的生产经营决策权,可以只计算可控成本,也可以计算全部成本。

5、下列关于利润中心的说法中,错误的是( )。【单选题】

A.拥有供货来源和市场选择决策权的责任中心,才能成为利润中心

B.考核利润中心的业绩,除了使用利润指标外,还需使用一些非财务指标

C.为了便于不同规模的利润中心业绩比较,应以利润中心实现的利润与所占用资产相联系的相对指标作为其业绩考核的依据

D.为防止责任转嫁,正确考核利润中心业绩,需要制定合理的内部转移价格

正确答案:C

答案解析:从根本目的上来看,利润中心是指管理人员有权对其供货的来源和市场的选择进行决策的单位,所以选项A正确;对于利润中心进行考核的指标主要是利润,除了使用利润指标外,还需要使用一些非财务指标,如生产率、市场地位等,所以选项B正确;利润中心没有权力决定该中心资产的投资水平,不能控制占用的资产,所以选项C不正确;制定内部转移价格的一个目的是防止成本转移带来的部门间责任转嫁,所以选项D正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.乙自4月10日起取得该自行车的所有权

C.丙自4月20日起取得该自行车的所有权

D.丙自5月20日起取得该自行车的所有权

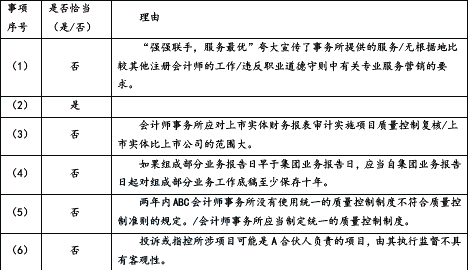

(1)ABC 会计师事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。

(2)ABC 会计师事务所提出了扩大鉴证业务市场份额的目标,要求合伙人及经理级别以上的员工在确保业务质量的前提下,每年完成一定金额的新鉴证业务收入指标,并纳入业绩评价范围。

(3)ABC 会计师事务所规定,所有上市公司财务报表审计项目应当实施项目质量控制复核,其他项目根据相关标准判断是否需要实施项目质量控制复核。

(4)ABC 会计师事务所规定,对鉴证业务的工作底稿从业务报告日起至少保存十年;如果组成部分业务报告日与集团业务报告日不同,从各自的业务报告日起至少保存十年。

(5)原DEF、XYZ 两家会计师事务所的质量控制制度存在差异。ABC 会计师事务所拟逐步进行整合,确保两年后建立统一的质量控制制度。

(6)ABC 会计师事务所设立了不当行为举报热线,并制定了有关调查和处理举报事项的政策和程序。对所有举报事项的调查和处理过程均需执行监督,该项工作由具有适当经验和权限的业务部门的A 合伙人兼任。

要求:

针对上述第(1)至(6)项,逐项指出ABC 会计师事务所的做法是否恰当。如不恰当,简要说明理由。

B.最有效风险资产组合是风险资产机会集上最小方差点对应的组合

C.最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合

D.最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-27

- 2020-06-13

- 2021-07-15

- 2020-01-25

- 2020-07-23

- 2020-03-07

- 2020-06-28

- 2020-05-21

- 2020-12-02

- 2020-01-31

- 2021-08-07

- 2021-01-22

- 2019-11-26

- 2020-05-15

- 2020-07-26

- 2019-10-26

- 2020-03-25

- 2020-05-05

- 2021-06-03

- 2019-12-30

- 2019-12-23

- 2019-10-31

- 2021-02-08

- 2021-03-12

- 2020-03-24

- 2019-12-30

- 2020-04-07

- 2020-10-14

- 2021-07-25

- 2019-03-17