2020年注册会计师考试《财务成本管理》章节练习(2020-07-08)

发布时间:2020-07-08

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第十八章 短期预算5道练习题,附答案解析,供您备考练习。

1、某公司2012年1~4月份预计的销售收入分别为220万元、350万元、380万元和460万元,当月销售当月收现70%,下月收现20%,再下月收现10%。则2012年3月31日资产负债表“应收账款”项目金额和2012年3月的销售现金流入分别为( )万元。【多选题】

A.149

B.358

C.162

D.390

正确答案:A、B

答案解析:本题的主要考核点是资产负债表“应收账款”项目金额和销售现金流入的确定。2012年3月31日资产负债表“应收账款”项目金额=350×10%+380×30%=149(万元)2012年3月的销售现金流入=220×10%+350×20%+380×70%=358(万元)。

2、下列关于零基预算的说法中,正确的有( )。【多选题】

A.不受前期费用项目和费用数额的影响

B.能够调动各部门降低费用的积极性

C.预算编制的工作量不大

D.不利于调整各部门达成预算目标的积极性

正确答案:A、B

答案解析:应用零基预算法编制费用预算的优点是不受前期费用项目和费用数额的制约,能够调动各部门降低费用的积极性,但其缺点是编制工作量大。

3、在不能准确预测业务量的情况下,根据本、量、利之间有规律的数量关系,按照一系列业务量水平编制预算的方法,称为()。【单选题】

A.固定预算法

B.定期预算法

C.静态与算法

D.弹性预算法

正确答案:D

答案解析:弹性预算法,是在不能准确预测业务量的情况下,根据本、量、利之间有规律的数量关系,按照一系列业务量水平编制的有伸缩性的预算。

4、下列各项中,没有直接在现金预算中得到反映的是( )。【单选题】

A.期初期末现金余额

B.现金筹措及运用

C.预算期产量和销量

D.预算期现金余缺

正确答案:C

答案解析:现金预算体现的是价值指标,不反映数量指标。

5、在编制现金预算时,计算某期现金余缺必须考虑的因素有( )。【多选题】

A.期初现金余额

B.期末现金余额

C.当期现金支出

D.当期现金收入

正确答案:A、C、D

答案解析:某期现金余缺=期初现金余额+当期现金收入-当期现金支出,所以,本题的答案是选项A、C、D。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.建立有效的股东民事赔偿制度

C.强化监事会的监督职能

D.完善和加强公司的外部监督体系

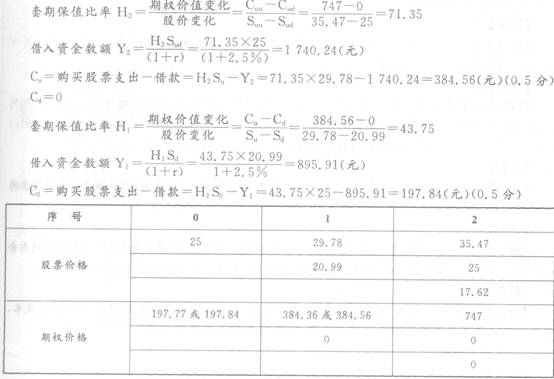

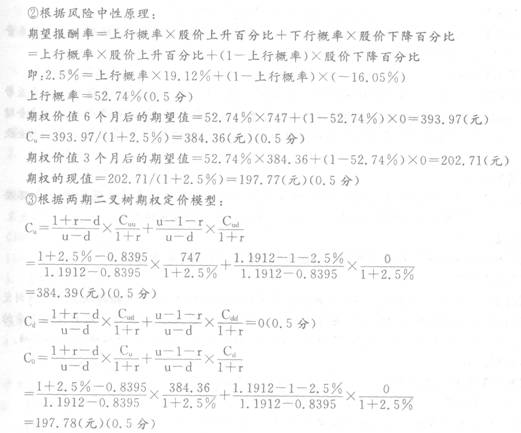

假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况。再假定存在一份l00股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。 要求: (1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值; (2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.35,计算每期股价上升百分比和股价下降百分比; (3)结合(2),分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

已知销售增长5%,可使每股收益增长12%,又已知利润对销量的敏感系数为1.2,则该公司的财务杠杆系数为24。( )

B.营业成本项目的准确性认定

C.营业收入项目的发生认定

D.应收账款的完整性认定

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2020-12-22

- 2021-03-19

- 2020-03-09

- 2021-03-18

- 2021-03-04

- 2019-11-01

- 2020-08-19

- 2020-01-25

- 2021-03-05

- 2021-02-15

- 2020-03-26

- 2021-04-01

- 2020-03-05

- 2020-01-31

- 2021-02-10

- 2021-02-28

- 2020-07-23

- 2020-01-21

- 2020-03-26

- 2020-01-19

- 2019-11-09

- 2021-02-07

- 2019-12-30

- 2020-11-19

- 2021-04-04

- 2021-03-26

- 2021-01-14

- 2019-11-12

- 2020-03-18