2021年注册会计师考试《财务成本管理》章节练习(2021-05-10)

发布时间:2021-05-10

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第一章 财务管理基本原理5道练习题,附答案解析,供您备考练习。

1、经营者对股东目标的背离表现在道德风险和逆向选择两个方面,下列属于逆向选择的有( )。【多选题】

A.不愿为提高股价而冒险

B.装修豪华的办公室

C.借口工作需要,乱花股东的钱

D.蓄意压低股票价格,以自己的名义借款买回

正确答案:B、C、D

答案解析:逆向选择是指经营者为了自己的目标而背离股东的目标。选项B、C、D均属于逆向选择,选项A属于道德风险。

2、以下理财原则中,属于有关竞争环境的原则包括()。【多选题】

A.自利行为原则

B.双方交易原则

C.信号传递原则

D.比较优势原则

正确答案:A、B、C

答案解析:比较优势属于创造价值的原则。

3、自利行为原则的依据是()。【单选题】

A.委托-代理理论

B.机会成本的概念

C.理性经济人假设

D.行业标准概念

正确答案:C

答案解析:自利行为原则的依据是理性经济人假设。

4、下列说法正确的有( )。【多选题】

A.股东财富可以用股东权益的市场价值来衡量

B.股东财富的增加可以用权益的市场增加值来衡量

C.股东财富的创造,主要靠提高股权现金流量和降低股权资本成本来实现

D.在股东投资资本不变的情况下,股价可以衡量企业财务目标的实现程度

正确答案:A、B、C、D

答案解析:股东财富可以用股东权益的市场价值来衡量,所以,选项A正确;股东财富的增加可以用权益的市场增加值来衡量,所以,选项B正确;股东财富的创造,亦即增加股东权益的市场价值,而股东权益的市场增加值等于股权现金流量按股权资本成本折成的现值(见第七章企业价值评估相关内容),所以,选项C正确;在股东投资资本不变的情况下,股价可以衡量企业财务目标的实现程度,所以,选项D正确。

5、下列说法正确的有( )。【多选题】

A.通货膨胀时金融资产的名义价值不变,而按购买力衡量的价值下降

B.通货膨胀时实物资产名义价值上升,而按购买力衡量的价值不变

C.通货膨胀时金融资产的名义价值上升,而按购买力衡量的价值不变

D.通货膨胀时实物资产名义价值不变,而按购买力衡量的价值下降

正确答案:A、B

答案解析:通货膨胀时金融资产的名义价值不变,而按购买力衡量的价值下降。实物资产与之不同,在通货膨胀时其名义价值上升,而按购买力衡量的价值不变。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.125

C.75

D.150

B.投资银行

C.法律法规

D.媒体的舆论监督

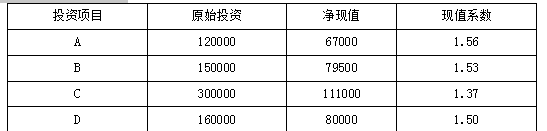

如果项目总投资限定为60万元,则最优的投资组合是()。

B.A+B+C

C.A+B+C+D

D.B+C+D

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-12

- 2020-11-05

- 2020-10-18

- 2021-06-04

- 2020-12-30

- 2020-11-25

- 2020-01-03

- 2020-12-22

- 2020-08-26

- 2021-01-22

- 2020-10-02

- 2021-06-06

- 2020-12-10

- 2020-03-30

- 2021-03-17

- 2020-11-03

- 2021-02-09

- 2021-01-21

- 2020-07-18

- 2021-02-12

- 2020-03-09

- 2021-06-18

- 2019-12-17

- 2020-05-18

- 2021-04-11

- 2021-07-15

- 2020-08-09

- 2021-08-07

- 2020-09-13

- 2020-02-08