税务师报名各科目特点是什么

发布时间:2021-12-22

税务师报名各科目特点是什么

最佳答案

《税法一》科目特点:

税法一的难度相对较低,主要内容为增值税、消费税。该科目与其他科目的联系较大,学好这门科目可为其他科目打基础。

《税法二》科目特点:

税法二考查的主要内容为个人所得税和企业所得税,与税法一的联系较为密切,考生可以将两个科目放在一起备考。

《涉税服务实务》科目特点:

涉税服务实务的综合性较强,是考生普遍认为最难的科目,因为涉及到简答题以及综合分析题,需要考生用大量文字进行作答,有一定的难度。

《涉税服务相关法律》科目特点:

涉税服务法律涉及了许多法律条文,对于没有法学基础的考生来说存在一定难度。所以考生在备考时需要多花费一些时间,理解和记忆相关的知识点,并学会运用这些知识点解决简单的法律纠纷。

《财务与会计》科目特点:

财务与会计分为财管和会计两部分,难度相对较大,会涉及到一些计算题,有一定会计基础且计算能力较好的考生,学习起来会更加容易。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

甲企业属于工程公司,2019年3月份占用耕地100平方米按规定缴纳了耕地占用税,另外6月份以出让方式取得500平方米土地用于建设厂房,合同约定7月份交付土地使用权,甲企业2019年度应缴纳的城镇土地使用税为( )元。(城镇土地使用税适用税额5元每平方米)

A.2500

B.1416.67

C.1041.67

D.1250

B.1416.67

C.1041.67

D.1250

答案:C

解析:

纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税;以出让或者转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税。

甲企业当年应缴纳城镇土地使用税=500×5÷12×5=1041.67(元)

甲企业当年应缴纳城镇土地使用税=500×5÷12×5=1041.67(元)

根据现行税法,下列各项中,既征收增值税又征收消费税的是( )。

A.批发环节销售的金银首饰

B.零售环节销售的金银首饰

C.批发环节销售的白酒

D.零售环节销售的卷烟

B.零售环节销售的金银首饰

C.批发环节销售的白酒

D.零售环节销售的卷烟

答案:B

解析:

选项A:金银首饰只在零售环节征消费税,所以批发环节只征增值税不征消费税;选项C:白酒在批发环节不征消费税,所以批发环节只征增值税不征消费税;选项D:卷烟在零售环节不征消费税,所以零售环节只征增值税不征消费税。

通达工贸公司采用资产负债表债务法核算所得税费用。2007年以前适用的所得税税率为33%,2007年国家税务总局规定企业所得税率自2008年开始改按25%的标准,通达工贸公司2007年实现利润总额6000万元,2008年的利润总额为5500万元。2007年和2008年发生如下交易或事项:

(1)2007年年初通达工贸公司应收账款余额为4000万元,已提坏账准备为300万元。2007年12月31日,通达工贸公司应收账款余额为5000万元,对该应收账款计提了500万元坏账准备。2008年12月31日通达工贸公司应收账款余额为3600万元,已提坏账准备为270万元。税法规定,企业计提的坏账准备不允许税前扣除。

(2)按照销售合同规定,通达工贸公司承诺对销售的X产品提供3年免费售后服务。2007年年初因此产品的质保承诺提取的预计负债账面余额为230万元,2007年根据当年X产品的销售量又提了质量担保费用400万元,并于当年支付了X产品的售后服务费120万元,2008年提取了X产品的质量担保费用250万元,当年支出了此产品的售后服务费用210万元。税法规定,与产品售后服务相关的支出在实际发生时允许税前扣除。

(3)通达工贸公司2007年年初以4000万元的代价取得一项一次还本分次付息的国债投资,作为债权投资核算。每年收到国债利息收入200万元。该国债投资在持有期间未发生减值。税法规定,国债利息收入免征所得税。

(4)2007年年初通达工贸公司Y产品的年初账面余额为450万元,未提取跌价准备。2007年12月31日,Y产品的账面余额为600万元,根据市场情况对Y产品计提跌价准备220万元。2008年年末Y产品的账面余额为800万元,已提跌价准备为410万元。税法规定,该类资产在发生实质性损失时允许税前扣除。

(5)2007年11月,通达工贸公司自公开市场购入基金,作为交易性金融资产核算,取得成本为2000万元,2007年12月31日该基金的公允价值为4100万元,2008年年末该基金的公允价值为4300万元。税法规定。该类资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算应计入应纳税所得额的金额。

(6)2006年年初通达公司开始对某销售部门用的设备提取折旧,该设备的原价为300万元,假定预计净残值为0,会计上采用4年期年数总和法提取折旧,税务上按6年期直线法认定折旧扣税标准。

(7)其他资料:

①2007年通达公司因违规经营被工商部门处以20万元的罚款;

②2008年通达公司发生非公益性捐赠支出120万元。

③通达工贸公司预计未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

根据上述资料,回答下列问题。

<2> 、通达工贸公司2008年应交所得税和所得税费用分别为( )万元。

(1)2007年年初通达工贸公司应收账款余额为4000万元,已提坏账准备为300万元。2007年12月31日,通达工贸公司应收账款余额为5000万元,对该应收账款计提了500万元坏账准备。2008年12月31日通达工贸公司应收账款余额为3600万元,已提坏账准备为270万元。税法规定,企业计提的坏账准备不允许税前扣除。

(2)按照销售合同规定,通达工贸公司承诺对销售的X产品提供3年免费售后服务。2007年年初因此产品的质保承诺提取的预计负债账面余额为230万元,2007年根据当年X产品的销售量又提了质量担保费用400万元,并于当年支付了X产品的售后服务费120万元,2008年提取了X产品的质量担保费用250万元,当年支出了此产品的售后服务费用210万元。税法规定,与产品售后服务相关的支出在实际发生时允许税前扣除。

(3)通达工贸公司2007年年初以4000万元的代价取得一项一次还本分次付息的国债投资,作为债权投资核算。每年收到国债利息收入200万元。该国债投资在持有期间未发生减值。税法规定,国债利息收入免征所得税。

(4)2007年年初通达工贸公司Y产品的年初账面余额为450万元,未提取跌价准备。2007年12月31日,Y产品的账面余额为600万元,根据市场情况对Y产品计提跌价准备220万元。2008年年末Y产品的账面余额为800万元,已提跌价准备为410万元。税法规定,该类资产在发生实质性损失时允许税前扣除。

(5)2007年11月,通达工贸公司自公开市场购入基金,作为交易性金融资产核算,取得成本为2000万元,2007年12月31日该基金的公允价值为4100万元,2008年年末该基金的公允价值为4300万元。税法规定。该类资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算应计入应纳税所得额的金额。

(6)2006年年初通达公司开始对某销售部门用的设备提取折旧,该设备的原价为300万元,假定预计净残值为0,会计上采用4年期年数总和法提取折旧,税务上按6年期直线法认定折旧扣税标准。

(7)其他资料:

①2007年通达公司因违规经营被工商部门处以20万元的罚款;

②2008年通达公司发生非公益性捐赠支出120万元。

③通达工贸公司预计未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

根据上述资料,回答下列问题。

<2> 、通达工贸公司2008年应交所得税和所得税费用分别为( )万元。

A.1307.5;1355

B.1355;1307.5

C.1355;1355

D.1307.5;1307.5

B.1355;1307.5

C.1355;1355

D.1307.5;1307.5

答案:A

解析:

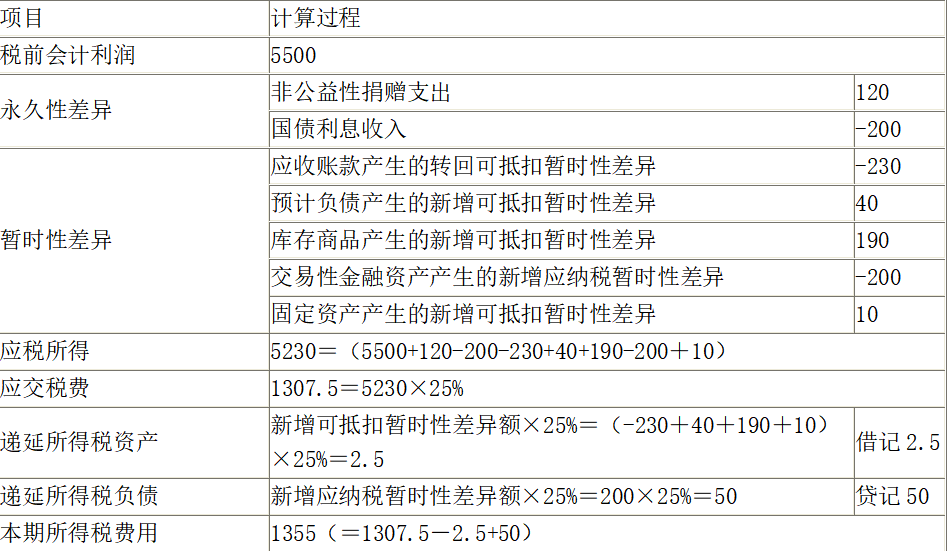

2008年所得税会计处理如下:

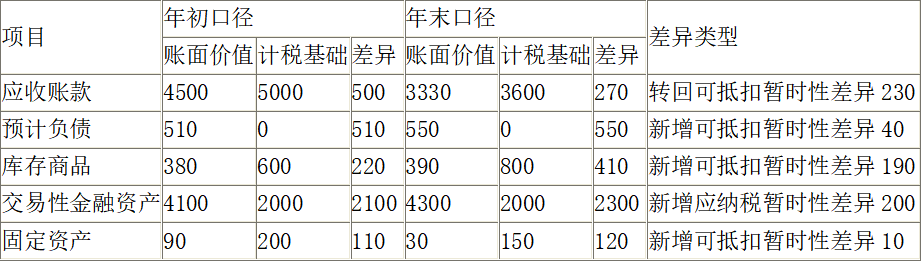

①2008年有关资产、负债的账面价值与计税基础对比表:

②通达公司2008年的所得税会计处理如下:

会计分录如下:

借:所得税费用1355

递延所得税资产2.5

贷:递延所得税负债50

应交税费――应交所得税1307.5

①2008年有关资产、负债的账面价值与计税基础对比表:

②通达公司2008年的所得税会计处理如下:

会计分录如下:

借:所得税费用1355

递延所得税资产2.5

贷:递延所得税负债50

应交税费――应交所得税1307.5

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-11-06

- 2021-12-14

- 2021-12-09

- 2021-04-15

- 2021-01-08

- 2021-05-11

- 2021-12-22

- 2021-12-16

- 2021-01-07

- 2021-04-12

- 2021-01-02

- 2021-12-20

- 2021-01-31

- 2021-11-06

- 2021-12-18

- 2021-12-10

- 2021-03-03

- 2021-01-01

- 2021-01-31

- 2021-11-22

- 2021-12-18

- 2021-04-22

- 2021-01-13

- 2021-12-17

- 2021-01-12

- 2021-01-07

- 2021-01-04

- 2021-02-05

- 2021-04-13