我想问问高级会计师考试情况介绍

发布时间:2021-12-27

我想问问高级会计师考试情况介绍

最佳答案

1、高级会计师考试成绩有效期为3年,通过高级会计实务考试的应试人员需要在三年内通过高会评审才能获得高级会计职称。例如参加2015、2016、2017年全国高级会计师并且成绩合格的考生可参加2017年高级会计师评审。

2、高级会计师考试制度:高级会计师考试采取“考评结合”的制度,考生先要参加《高级会计实务》的开卷笔试,通过考试后,考生需要在考试成绩有效期内参加评审。评审需要考生准备评审资料,各省市要求不一样,准备好后将评审资料送到指定部门,在初审合格后通知考生在指定时间到指定地点参加论文答辩,通过答辩后将考生的相关资料进行公示,公示无异议后即可获得高级会计职称。

3、评审需准备资料:

全国各省市高会评审要求各不一样,考生可以参考2017高级会计师评审要求来做准备。虽然各地细节要求不一样,但是大体是差不多的,需要考生准备3-4篇论文,工作业绩、职称英语与职称计算机考试,其中评审论文需要在有刊号的杂志上进行发表,论文发表间隔时间不宜过短,而且论文准备时间较长,建议参加评审的考生尽早开始准备。

4、评审注意事项

(1)规划时间:高级会计师考试成绩有效期大多数为三年,也就是说考生有三年的准备时间,看起来时间充裕,但是需要考生做的事情也真不少,仅是一篇论文就需要考生用至少2个月的时间准备,还有业绩、职称英语与计算机的考试,这些都比较花费时间,考生要规划好自己的时间。

(2)评审论文:部分省市视考生自获得中级会计职称后发表的论文都为有效,但是考生还是要确认当地评审要求后再做打算,各省市要求不一。

(3)职称英语与职称计算机考试:现部分省市已经不需要考生通过职称英语与职称计算机考试,建议考生了解当地的评审要求后再做打算,虽然评审不要求通过这两项考试,但是用人单位有可能仍旧对其有所要求,提醒考生们注意。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

理由:甲公司与乙公司属于经营同类业务的企业。

(2) 从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购企业与目标企业协商,并购双万经过多次沟通,与2013年3月最终达成一致意向。

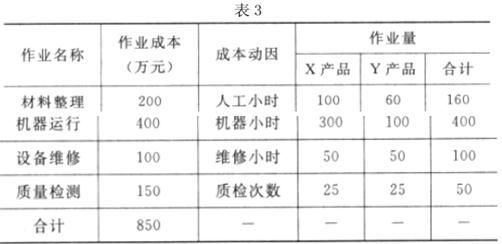

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-05-02

- 2021-02-21

- 2021-10-31

- 2021-02-22

- 2021-06-04

- 2021-04-22

- 2021-03-11

- 2021-01-14

- 2021-12-15

- 2021-05-08

- 2021-12-22

- 2021-10-30

- 2021-12-26

- 2021-06-08

- 2021-03-11

- 2021-05-04

- 2021-03-13

- 2021-07-05

- 2021-10-13

- 2021-12-20

- 2021-03-29

- 2021-12-19

- 2021-04-29

- 2021-02-24

- 2021-03-10

- 2021-12-20

- 2021-03-05

- 2021-01-24

- 2021-03-20