高级会计师可以跨省考吗?

发布时间:2021-12-27

高级会计师可以跨省考吗?

最佳答案

可以的,但高级会计师的取得不是考,而是评由省人事厅和省财政厅联合组成专家团进行评审

根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A 股份有限公司(以下简称 A 公司)是国内一家通信设备及产品制造和销售公司,在深圳证券交易所上市,自 2×07 年 1 月 1 日起开始执行财政部发布的新企业会计准则体系。该公司为增值税一般纳税人,适用的增值税税率为 17%,销售商品价格中均不含增值税。2×11 年 1 月,A 公司财务部将编制的 2×10 年度财务会计报告提交公司总会计师审核。总会计师在审核中发现以下情况:

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

分析、判断事项(2)中,2×08 年因会计和税收对 W 型通信设备生产线折旧计算方法不同而产生的暂时性差异属于应纳税暂时性差异还是可抵扣暂时性差异,并说明应就该差异确认递延所得税资产还是递延所得税负债,以及该差异导致 A 公司 2×08 年所得税费用增加还是减少。

答案:

解析:

2×08 年因会计和税收对 W 型通信设备生产线折旧计算方法不同而产生的暂时性差异属于应纳税暂时性差异。

对于该差异,应确认为递延所得税负债,该差异导致 A 公司 2×08 年所得税费用增加。

对于该差异,应确认为递延所得税负债,该差异导致 A 公司 2×08 年所得税费用增加。

某企业计划进行新生产线投资,两年前为此发生市场调研费100万元。该生产线投资500万元,建设起点一次投入,建设期1年,经营期5年,每年营业现金流量300万元,年均收益100万元。公司的加权平均资本成本为8%,该项目考虑风险后的加权平均资本成本为10%。

为了衡量项目的风险,企业分别分析了项目在最好、最差和最可能发生的三种情况下净现值之间的差异。

要求:

1.计算该项目的净现值和现值指数,并判断项目是否可行。

2.计算该项目的会计收益率和非折现回收期,并指出其各自的缺点。

3.如果用内含报酬率法评价该项目,指出其决策规则。

4.指出衡量该项目风险的方法,并指出该方法的优缺点。

为了衡量项目的风险,企业分别分析了项目在最好、最差和最可能发生的三种情况下净现值之间的差异。

要求:

1.计算该项目的净现值和现值指数,并判断项目是否可行。

2.计算该项目的会计收益率和非折现回收期,并指出其各自的缺点。

3.如果用内含报酬率法评价该项目,指出其决策规则。

4.指出衡量该项目风险的方法,并指出该方法的优缺点。

答案:

解析:

1.净现值=300×(P/A,10%,5)×(P/F,10%,1)-500=533.86(万元)

现值指数=300×(P/A,10%,5)×(P/F,10%,1)/500=2.07

净现值大于零,现值指数大于1,该项目可行。

2.会计收益率=100/500×100%=20%

非折现回收期=1+500/300=2.67(年)

非折现回收期法的缺点:未考虑回收期后的现金流量;未考虑资本的成本,即在计算回收期时未使用债务或权益资金的成本进行折现计算。

会计收益率法的缺点:没有考虑货币的时间价值。

3.内含报酬率法的决策规则:内含报酬率大于该项目考虑风险后的加权平均资本成本10%,即为可行。

4.情景分析法。

优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。

缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求较高。

现值指数=300×(P/A,10%,5)×(P/F,10%,1)/500=2.07

净现值大于零,现值指数大于1,该项目可行。

2.会计收益率=100/500×100%=20%

非折现回收期=1+500/300=2.67(年)

非折现回收期法的缺点:未考虑回收期后的现金流量;未考虑资本的成本,即在计算回收期时未使用债务或权益资金的成本进行折现计算。

会计收益率法的缺点:没有考虑货币的时间价值。

3.内含报酬率法的决策规则:内含报酬率大于该项目考虑风险后的加权平均资本成本10%,即为可行。

4.情景分析法。

优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。

缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求较高。

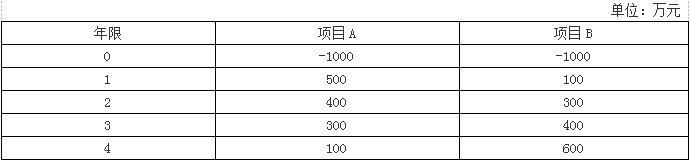

假设某公司需要对A、B两个投资项目进行决策,现金流量及相关资料如下表:

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

答案:

解析:

(1)计算项目A的非折现回收期

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-24

- 2021-02-23

- 2021-02-11

- 2021-12-27

- 2021-03-21

- 2021-03-19

- 2021-04-07

- 2021-03-15

- 2021-03-08

- 2021-05-29

- 2021-12-26

- 2021-04-13

- 2021-02-14

- 2021-10-19

- 2021-02-22

- 2021-12-29

- 2021-03-11

- 2021-04-09

- 2021-03-12

- 2021-03-10

- 2021-04-03

- 2021-02-14

- 2021-03-13

- 2021-03-11

- 2021-10-08

- 2021-03-18

- 2021-04-07

- 2021-01-28

- 2021-03-30

- 2021-12-10