高级会计师考哪些科目

发布时间:2021-03-10

高级会计师考哪些科目

最佳答案

高级会计师考《高级会计实务》

高级会计师考试系统有8种输入法可供考生选择和切换,微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、全拼输入法、搜狗五笔输入法、极品五笔输入法、万能五笔输入法、王码五笔输入法。考生可以点击资料区辅助工具栏中的“输入法”按钮完成输入法的选择与切换,使用自己熟悉的输入法进行文字录入。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

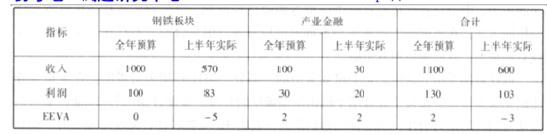

包伍集团是一家以钢铁冶炼和深加工为主业的大型国有企业集团。近年来经过联合重组,已经成为世界第二大钢铁集团。公司紧紧围绕钢铁主业,发展相关产业,形成了钢铁板块和产业金融两大板块。甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。2017 年 7 月,包伍集团召开上半年经济情况分析会,总经理介绍了上半年的经济形势,上半整体形势良好,钢铁板块盈利能力优于行业平均水平,整体跑赢大盘。相关具体指标均比上年有了显著的增长。具体数据如下表:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施。

答案:

解析:

突出重点,刚柔相济。

改进:抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,在资产的收益性和流动性之间取得平衡。

预算控制要刚性和柔性相结合。可以质疑、警示等柔性控制提醒相关人员,提高资源使用的效率与效率。

改进:抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,在资产的收益性和流动性之间取得平衡。

预算控制要刚性和柔性相结合。可以质疑、警示等柔性控制提醒相关人员,提高资源使用的效率与效率。

甲公司主要从事塑料制品K的生产。20×8年4月16日,甲公司与某外商乙公司签订了销售合同,合同约定甲公司将于20×8年10月16日将生产的塑料制品K销售给乙公司。经计算,生产该批塑料制品需要A材料8000吨,签订合同时A材料的现货价格为4500元/吨。?

甲公司担心A材料价格上涨,经董事会批准,在期货市场买入了9月份交割的8000吨A材料期货,并将其指定为塑料制品K因生产所需的A材料的套期。当天A材料期货合约的价格为4500元/吨,A材料期货合约与甲公司生产塑料制品所需要的A材料在数量、品质和产地方面均相同。20×8年9月6日,A材料的现货价格上涨到6000元/吨,期货合约的交割价格为6050元/吨。当日,甲公司购入了8000吨A材料,同时将期货合约卖出平仓。?

甲公司对上述期货合约进行了如下处理:?

(1)将该套期划分为现金流量套期;?

(2)将该套期工具利得中属于有效套期的部分,直接计入了当期损益。?

(3)将该套期工具利得中属于无效套期的部分,直接计入所有者权益。

<1>?、根据上述资料,判断甲公司的相关处理是否正确,如不正确,分别说明理由。

甲公司担心A材料价格上涨,经董事会批准,在期货市场买入了9月份交割的8000吨A材料期货,并将其指定为塑料制品K因生产所需的A材料的套期。当天A材料期货合约的价格为4500元/吨,A材料期货合约与甲公司生产塑料制品所需要的A材料在数量、品质和产地方面均相同。20×8年9月6日,A材料的现货价格上涨到6000元/吨,期货合约的交割价格为6050元/吨。当日,甲公司购入了8000吨A材料,同时将期货合约卖出平仓。?

甲公司对上述期货合约进行了如下处理:?

(1)将该套期划分为现金流量套期;?

(2)将该套期工具利得中属于有效套期的部分,直接计入了当期损益。?

(3)将该套期工具利得中属于无效套期的部分,直接计入所有者权益。

<1>?、根据上述资料,判断甲公司的相关处理是否正确,如不正确,分别说明理由。

答案:

解析:

(1)甲公司将该套期划分为现金流量套期正确。 (1.5分)

(2)甲公司将该套期利得中属于有效套期的部分,直接计入了当期损益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于有效套期的部分,应当直接确认为所有者权益,计入其他综合收益,并单列项目反映。(2分)

此外,在塑料制品K出售时,甲公司应当将套期期间计入其他综合收益的利得金额转入当期损益。(1.5分)

(3)甲公司将该套期工具利得中属于无效套期的部分,直接计入所有者权益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于无效套期的部分应当计入当期损益。(2分)

(2)甲公司将该套期利得中属于有效套期的部分,直接计入了当期损益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于有效套期的部分,应当直接确认为所有者权益,计入其他综合收益,并单列项目反映。(2分)

此外,在塑料制品K出售时,甲公司应当将套期期间计入其他综合收益的利得金额转入当期损益。(1.5分)

(3)甲公司将该套期工具利得中属于无效套期的部分,直接计入所有者权益不正确。(1.5分)

理由:按照套期保值准则的规定,在现金流量套期下,套期工具利得或损失中属于无效套期的部分应当计入当期损益。(2分)

四方公司是一家从事电子产品生产加工和销售的综合性集团公司。近年来,四方公司的生产经营业务快速发展,不断地拓展国内外市场,为进一步规避相关的风险,2×19年发生如下套期业务:假定不考虑其他因素。

要求:根据套期会计准则的规定,逐项分析四方公司各项套期保值业务的套期工具、被套期项目以及适用哪种套期保值会计方法;同时,判断资料(1)是买入套期保值还是卖出套期保值,并说明理由。

(1)2×19年1月1日,为了规避所持50吨甲原材料的公允价值变动风险,四方公司在期货市场卖出6个月到期的甲原材料期货50吨,并将其指定为所持甲原材料公允价值变动风险的套期

(2)2×19年7月1日,四方公司与某境外公司签订了一项设备购买合同(确定承诺),设备价格为100万美元,付款日期为2×19年10月1日。为规避汇率风险,2×19年7月1日,四方公司与某金融机构签订一项100万美元的三个月到期的远期外汇合同,并将其指定为该外汇风险的套期。

(3)2×19年8月1日,四方公司预期将在2×20年1月1日购进乙原材料500吨。为了规避原材料价格上涨的风险,四方公司于2×19年8月1日在期货市场上买入500吨该原材料期货并将其指定为该价格风险的套期。

(4)2×19年9月1日,四方公司与境内某公司签订一项购买丙原材料的采购合同,合同约定四方公司将在2×19年12月1日以每吨10万元的价格购进丙原材料100吨。为规避该合同因原材料价格波动所导致的风险,四方公司在期货市场上卖出100吨该原材料期货,并将其指定为对该合同风险的套期。

(5)2×19年10月1日,四方公司在其境外子公司有一项长期应收款5000万美元,该款项从目前情况看,没有明确的清偿计划(并非产生于商品购销等日常活动)。为规避该长期应收款外汇风险,四方公司与某境外金融机构签订了一项远期外汇合同,并将其指定为该外汇风险的套期。

要求:根据套期会计准则的规定,逐项分析四方公司各项套期保值业务的套期工具、被套期项目以及适用哪种套期保值会计方法;同时,判断资料(1)是买入套期保值还是卖出套期保值,并说明理由。

(1)2×19年1月1日,为了规避所持50吨甲原材料的公允价值变动风险,四方公司在期货市场卖出6个月到期的甲原材料期货50吨,并将其指定为所持甲原材料公允价值变动风险的套期

(2)2×19年7月1日,四方公司与某境外公司签订了一项设备购买合同(确定承诺),设备价格为100万美元,付款日期为2×19年10月1日。为规避汇率风险,2×19年7月1日,四方公司与某金融机构签订一项100万美元的三个月到期的远期外汇合同,并将其指定为该外汇风险的套期。

(3)2×19年8月1日,四方公司预期将在2×20年1月1日购进乙原材料500吨。为了规避原材料价格上涨的风险,四方公司于2×19年8月1日在期货市场上买入500吨该原材料期货并将其指定为该价格风险的套期。

(4)2×19年9月1日,四方公司与境内某公司签订一项购买丙原材料的采购合同,合同约定四方公司将在2×19年12月1日以每吨10万元的价格购进丙原材料100吨。为规避该合同因原材料价格波动所导致的风险,四方公司在期货市场上卖出100吨该原材料期货,并将其指定为对该合同风险的套期。

(5)2×19年10月1日,四方公司在其境外子公司有一项长期应收款5000万美元,该款项从目前情况看,没有明确的清偿计划(并非产生于商品购销等日常活动)。为规避该长期应收款外汇风险,四方公司与某境外金融机构签订了一项远期外汇合同,并将其指定为该外汇风险的套期。

答案:

解析:

1.资料(1)套期工具为期货合约,被套期项目为甲原材料(已确认资产)。对已确认资产的公允价值变动风险进行套期,四方公司应将其划分为公允价值套期。

资料(1)是卖出套期保值。因为四方公司为了回避价格下跌的风险,先在期货市场上卖出与其将在现货市场上卖出的现货商品或资产数量相等、交割日期相同或相近以该商品或资产为标的的期货合约,当该套期保值者在现货市场上卖出现货商品或资产的同时,将原卖出的期货合约对冲平仓,从而为其在现货市场上卖出现货商品或资产的交易进行保值。

2.资料(2)套期工具为远期外汇合同,被套期项目为设备购买合同(尚未确认的确定承诺)。对确定承诺的外汇风险进行套期,四方公司可以作为现金流量套期或公允价值套期

3.资料(3)套期工具为期货合约,被套期项目为乙原材料(预期交易)。对预期交易进行套期,四方公司应将其划分为现金流量套期。

4.资料(4)套期工具为期货合约,被套期项目为购买原材料的合同(尚未确认的确定承诺)。对尚未确认的确定承诺的公允价值变动风险进行套期,四方公司应将其划分为公允价值套期。

5.资料(5)套期工具为远期外汇合同,被套期项目为长期应收款(境外经营净投资)。对境外经营净投资的外汇风险进行套期,四方公司应将其划分为境外经营净投资套期。

资料(1)是卖出套期保值。因为四方公司为了回避价格下跌的风险,先在期货市场上卖出与其将在现货市场上卖出的现货商品或资产数量相等、交割日期相同或相近以该商品或资产为标的的期货合约,当该套期保值者在现货市场上卖出现货商品或资产的同时,将原卖出的期货合约对冲平仓,从而为其在现货市场上卖出现货商品或资产的交易进行保值。

2.资料(2)套期工具为远期外汇合同,被套期项目为设备购买合同(尚未确认的确定承诺)。对确定承诺的外汇风险进行套期,四方公司可以作为现金流量套期或公允价值套期

3.资料(3)套期工具为期货合约,被套期项目为乙原材料(预期交易)。对预期交易进行套期,四方公司应将其划分为现金流量套期。

4.资料(4)套期工具为期货合约,被套期项目为购买原材料的合同(尚未确认的确定承诺)。对尚未确认的确定承诺的公允价值变动风险进行套期,四方公司应将其划分为公允价值套期。

5.资料(5)套期工具为远期外汇合同,被套期项目为长期应收款(境外经营净投资)。对境外经营净投资的外汇风险进行套期,四方公司应将其划分为境外经营净投资套期。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-05

- 2021-04-02

- 2021-05-20

- 2021-03-12

- 2021-02-09

- 2021-03-11

- 2021-01-08

- 2021-02-28

- 2021-12-15

- 2021-09-14

- 2021-02-14

- 2021-12-11

- 2021-03-13

- 2021-02-15

- 2021-02-17

- 2021-12-29

- 2021-02-13

- 2021-03-12

- 2021-02-23

- 2021-02-21

- 2021-03-06

- 2021-03-15

- 2021-01-01

- 2021-12-27

- 2021-06-05

- 2021-06-09

- 2021-04-03

- 2021-03-13

- 2021-05-25

- 2021-02-16