有没有江苏的老乡,我马上参加高会评审,求告诉有...

发布时间:2021-04-12

有没有江苏的老乡,我马上参加高会评审,求告诉有关高级会计师答辩时的小技巧

最佳答案

巧了,我也是江苏的。

一、 听问题

进入答辩部分,评审老师会读答辩的问题,考生需要自己记下来。小编需要提醒大家的是遇到听不清的问题可以礼貌的要求老师重复一下问题,同时要解释是因为问题内容还是老师声音的原因听不清问题,这样老师也能针对原因重复问题。不要因为自己没有听清提问而答非所问,从而影响答辩成绩。

二、 记问题

老师在提出问题需要考生记住,建议大家可以将问题落实在纸上,避免忘记老师的提问。由于时间的缘故,在记问题时也需要有技巧,比如记下问题的主要关键词,或者大概的记一下,不要逐字逐句的记录,这样很浪费时间,有可能老师已经读下一题了,你还在记第一道题,得不偿失。

三、 答问题

在老师读完题后大家不要着急回答问题,可以稍作思考,想一想回答的主体框架、思想内容以及用词,然后再作答。答题时要注意告诉老师答题的“进度”,比如“现在回答第一题,第一题回答完毕;下面回答第二题,第二题回答完毕”。

以上就是在高级会计师答辩时的三个技巧,想要顺利通过答辩需要大家学习的还有很多,比如熟悉自己的答辩内容、提前达到答辩场地、多练习等等,最后还要相信自己可以做到这一切!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位是一家中央级事业单位,执行国库集中支付制度和政府会计制度,并对固定资产计提折旧。2017年3月,甲单位审计处对该单位2016年预算执行、资产管理等情况进行审计时关注到如下事项。

2016年8月,按照规定程序报经批准,甲单位以公开招租的形式,对外出租闲置的办公楼,经领导班子集体研究同意后,甲单位确定该闲置办公楼年出租价格不低于450万元,出租期限不超过5年,符合国家规定。通过公开招租,X公司以年租金500万元的最高价格获得承租权,甲单位随后按照程序与X公司签订了5年期办公楼的租赁协议。

2016年8月,按照规定程序报经批准,甲单位以公开招租的形式,对外出租闲置的办公楼,经领导班子集体研究同意后,甲单位确定该闲置办公楼年出租价格不低于450万元,出租期限不超过5年,符合国家规定。通过公开招租,X公司以年租金500万元的最高价格获得承租权,甲单位随后按照程序与X公司签订了5年期办公楼的租赁协议。

答案:

解析:

甲单位有关处理正确。

理由:中央级事业单位国有资产出租,原则上应采取公开招租的形式确定出租的价格,必要时可采取评审或者资产评估的办法确定出租的价格。中央级事业单位利用国有资产出租、出借的,期限一般不得超过五年。

理由:中央级事业单位国有资产出租,原则上应采取公开招租的形式确定出租的价格,必要时可采取评审或者资产评估的办法确定出租的价格。中央级事业单位利用国有资产出租、出借的,期限一般不得超过五年。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。经营部经理认为,在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

要求:根据资料,经营部经理的观点是否存在不当之处;对存在不当之处的,说明理由。

要求:根据资料,经营部经理的观点是否存在不当之处;对存在不当之处的,说明理由。

答案:

解析:

经营部经理的观点存在不当之处。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

甲中央级事业单位经财政部门批复的A设备购置项目任务已于2018年6月30日前完成,项目资金按合同以财政授权支付方式及相关规定完成了结算,形成项目支出结余资金5万元。为解决B设备购置项目(与A设备购置项目支出功能分类不同)资金不足问题,财务处李某建议,将项目支出结余资金5万元直接用于B设备购置项目。

要求:上述中事项财务处李某的建议是否正确;如不正确,说明理由。

要求:上述中事项财务处李某的建议是否正确;如不正确,说明理由。

答案:

解析:

上述事项中的建议不正确。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

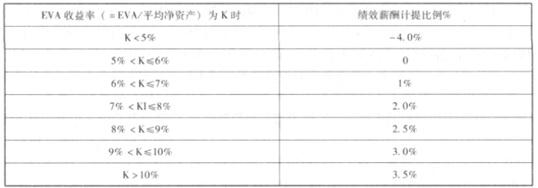

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

计算绩效薪酬

答案:

解析:

调整后的国有权益收益率。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-05-30

- 2021-08-15

- 2021-03-12

- 2021-12-25

- 2021-03-24

- 2021-03-08

- 2021-05-06

- 2021-12-18

- 2021-05-15

- 2021-10-27

- 2021-12-21

- 2021-03-13

- 2021-03-13

- 2021-12-22

- 2021-03-11

- 2021-04-25

- 2021-10-28

- 2021-03-26

- 2021-04-18

- 2021-12-24

- 2021-03-10

- 2021-05-01

- 2021-10-13

- 2021-09-18

- 2021-12-18

- 2021-12-19

- 2021-12-24

- 2021-03-12

- 2021-04-19