朋友们,我是山东的,不知道高级会计师报名条件是...

发布时间:2021-04-02

朋友们,我是山东的,不知道高级会计师报名条件是什么,能告诉我吗?

最佳答案

申请参加高级会计师资格考试的人员,须符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

2、经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考度科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

1、高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

较系统地掌握经济、财务会计理论和相关专业知识;

较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

较熟练地掌握一门外语。

2、基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

假定新产品的每批产量不变,以作业成本法为基础所确定的结果将低于传统模型上的测算结果(2640<2700)。在这种情况下,企业每年预计的生产批次为:264030=88(批),且总批量成本实际发生额为 88*4000 元批=352000(元)。

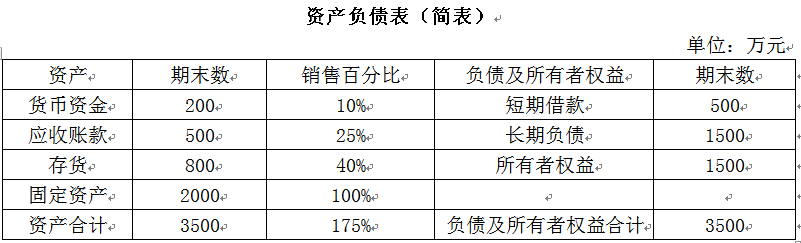

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

问:该事项处理是否正确。

理由:王某属于出纳人员,出纳不得兼管稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。题中责成王某负责张某的工作的处理不正确。

为进一步开拓新市场,应对各种潜在的风险,公司对企业的各项业务都进行了具体的市场调研:佳宝公司的三种产品市场增长率分别为:电烤箱的市场增长率为4%,洗碗机的市场增长率为9%,消毒柜的市场增长率为20%。电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

公司于2016年1月召开了由总经理、各职能部门经理等参加的“公司业务发展及融资战略专题会”。部分人员的发言要点如下:

(1)销售部经理:消毒柜的销售已经非常大,所以可以适当地节约企业的资源,减少对它的投入,而适当接济电烤箱业务。

(2)市场部经理:洗碗机的业务可以为企业带来大量的现金流,为了加强企业的现金流量的集聚,应该对它投入更多的资金。

(3)财务部经理:面对开拓新市场的压力以及大额研发费用,公司在发放股利时,应该优先考虑投资的需要,若投资过后还有剩余则发放股利。使用内部留存利润进行再投资,既不会导致股权稀释,也可以减轻公司的融资压力。

(4)总经理:仅靠内部融资是远远不够的,公司应该实施多元化融资战略。目前新能源汽车项目一期需要投资2.5亿元,建议公司发行普通股进行融资,可以适当吸收战略投资者入股,这样不会使企业陷入财务危机,也可以降低债务融资的还款压力。

要求:

(1)根据资料(1),判断销售部经理的观点是否正确,并说明理由。

(2)根据资料(2),判断市场部经理的观点是否正确,并说明理由。

(3)根据资料(3),指出财务部经理建议采取的股利分配战略类型,并说明理由。

(4)根据资料(4),指出总经理提出的融资战略类型,说明理由,并简述其优缺点。

理由:①消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。

②电烤箱的市场增长率为4%,小于10%,属于低速增长。相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为继,则应果断清理。

(2)市场部经理的观点不正确。

理由:洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。

(3)财务部经理建议采取的股利分配战略类型是剩余股利战略。

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。这种战略的核心思想是以公司的投资为先、发展为重。

(4)总经理提出的融资战略类型是股权融资战略。

理由:股权融资是企业为了新的项目而向现在的股东和新股东发行股票来筹集资金。

优点:当企业需要的资金量比较大时,股权融资占有很大的优势。

缺点:股份容易被恶意收购从而引起控制权的变更;股权融资方式的成本比较高。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-04-08

- 2021-02-08

- 2021-01-08

- 2021-03-10

- 2021-12-28

- 2021-04-24

- 2021-03-21

- 2021-03-10

- 2021-04-05

- 2021-12-18

- 2021-03-23

- 2021-05-10

- 2021-03-25

- 2021-05-18

- 2021-03-08

- 2021-04-09

- 2021-05-27

- 2021-02-22

- 2021-03-09

- 2021-03-14

- 2021-02-19

- 2021-12-26

- 2021-03-13

- 2021-06-08

- 2021-03-11

- 2021-01-26

- 2021-02-11

- 2021-03-10

- 2021-05-12