我姐姐想报考高级会计师考试请问备考技巧是什么

发布时间:2021-02-20

我姐姐想报考高级会计师考试请问备考技巧是什么

最佳答案

我才考过我来告诉你吧

整体性系统性学习的观念是错误的,学员不宜在学习时总是强迫自己头脑中形成一个章节或课本知识点的系统。应该强调记忆各“点”而不是“面”。

没有针对性地做题不可取,大多数考生在复习时新题旧题全作,其实这样做不仅浪费大量的时间,造成其他科目特别是案例没有时间做练习。应该有针对性地选择题集来做。

单纯反复看书没效果,看教材一定要结合习题来看,单纯的看教材不能够采集考试趋向的知识点和考点。看书—作题-看书。

会的题反复作,不好。有些考生把一本题集反复地作,会不会都反复地作,很浪费时间的。应该把不会的标记后,隔一段时间后再作这些不会的题,然后再标记再作,会节省时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是国内一家从事建筑装饰材料生产与销售的股份公司。2018年底,国家宏观经济增势放缓,房地产行业也面临着严峻的宏观调控形势。甲公司董事会认为,公司的发展与房地产业密切相关,公司战略需进行相应调整。

2019年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2018年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2018年末资产总额为50亿元,负债总额为25亿元,所有者权益为25亿元;2018年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

1.根据甲公司2018年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

2.在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率

2019年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2018年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2018年末资产总额为50亿元,负债总额为25亿元,所有者权益为25亿元;2018年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

1.根据甲公司2018年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

2.在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率

答案:

解析:

1.

(1)ROA=(2÷50)×100%=4%

内部增长率=[4%×(1-50%)]÷[1-4%×(1-50%)]=2.04%

ROE=(2÷25)×100%=8%

可持续增长率=[8%×(1-50%)]÷[1-8%×(1-50%)]=4.17%

(2)市场部经理的建议不合理。

理由:市场部经理建议的12%增长率太高,远超出公司4.17%的可持续增长率。

生产部经理的建议不合理。

理由:生产部经理建议维持2018年产销规模较保守。

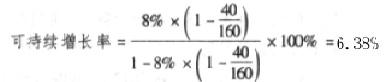

2.2018年年末资产总额50亿元,资产负债率不得超过60%,则2018年年末所有者权益总额=50×(1-60%)=20(亿元),ROE=(2/20)×100%=10%

股利支付率一般不得低于40%,则:在董事会设定的资产负债率和股利支付指标的前提下,公司可实现的最高销售增长率(可持续增长率)=[10%×(1-40%)]/[1-10%×(1-40%)]=6.38%。

(1)ROA=(2÷50)×100%=4%

内部增长率=[4%×(1-50%)]÷[1-4%×(1-50%)]=2.04%

ROE=(2÷25)×100%=8%

可持续增长率=[8%×(1-50%)]÷[1-8%×(1-50%)]=4.17%

(2)市场部经理的建议不合理。

理由:市场部经理建议的12%增长率太高,远超出公司4.17%的可持续增长率。

生产部经理的建议不合理。

理由:生产部经理建议维持2018年产销规模较保守。

2.2018年年末资产总额50亿元,资产负债率不得超过60%,则2018年年末所有者权益总额=50×(1-60%)=20(亿元),ROE=(2/20)×100%=10%

股利支付率一般不得低于40%,则:在董事会设定的资产负债率和股利支付指标的前提下,公司可实现的最高销售增长率(可持续增长率)=[10%×(1-40%)]/[1-10%×(1-40%)]=6.38%。

甲公司为一家境内上市的集团企业,主要从事基础设施建设、设计及装备制造等业务,正

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

根据资料(3),计算甲公司 2016 年净资产收益率、销售净利率和 2017 年可持续增长率,并从可持续增长角度指出提高公司增长速度的主要驱动因素。

答案:

解析:

驱动因素:提高销售净利率水平、提高资产周转能力和削减现金股利等。

驱动因素:提高销售净利率水平、提高资产周转能力和削减现金股利等。

甲公司是一家从事空调生产、销售的公司,2012年在上海证券交易所上市。为实现企业规模化优势的战略目标,拟收购海外公司乙公司,乙公司是一家拥有专利空调生产技术的生产、销售公司,主要业务集中在M国,享有较高品牌知名度和市场占有率。

甲公司准备收购乙公司100%的股权,拟采用现金流量折现法对乙公司进行价值评估,乙公司相关数据如下:

乙公司2018年税后净营业利润为1000万元,折旧与摊销100万元,资本支出300万元,营运资金增加额为200万元,预计未来各年自由现金流量均按照5%的增长率稳定增长。乙公司的加权平均资本成本为13.2%。乙公司2018年末的债务市场价值为1682.93万元。

乙公司要求的收购报价为6200万元,并购前甲公司股权价值为10000万元,收购乙公司后,预计整合后股权市场价值为16500万元,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用100万元。

假设以2018年12月31日为并购评估基准日。

要求:

1.从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型,并简要说明理由。

2.根据现金流量折现模型,计算乙公司2018年末的股权价值。

3.计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

甲公司准备收购乙公司100%的股权,拟采用现金流量折现法对乙公司进行价值评估,乙公司相关数据如下:

乙公司2018年税后净营业利润为1000万元,折旧与摊销100万元,资本支出300万元,营运资金增加额为200万元,预计未来各年自由现金流量均按照5%的增长率稳定增长。乙公司的加权平均资本成本为13.2%。乙公司2018年末的债务市场价值为1682.93万元。

乙公司要求的收购报价为6200万元,并购前甲公司股权价值为10000万元,收购乙公司后,预计整合后股权市场价值为16500万元,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用100万元。

假设以2018年12月31日为并购评估基准日。

要求:

1.从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型,并简要说明理由。

2.根据现金流量折现模型,计算乙公司2018年末的股权价值。

3.计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

答案:

解析:

1.并购类型:横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

2.自由现金流量=1000+100-300-200=600(万元)

乙公司的整体价值=600×(1+5%)/(13.2%-5%)=7682.93(万元)

乙公司的股权价值=7682.93-1682.93=6000(万元)

3.(1)并购收益=16500-(10000+6000)=500(万元)

并购溢价=6200-6000=200(万元)

并购净收益=500-200-100=200(万元)

(2)甲公司并购乙公司后能够产生200万元的并购净收益,从财务管理角度分析,此项并购交易可行。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

2.自由现金流量=1000+100-300-200=600(万元)

乙公司的整体价值=600×(1+5%)/(13.2%-5%)=7682.93(万元)

乙公司的股权价值=7682.93-1682.93=6000(万元)

3.(1)并购收益=16500-(10000+6000)=500(万元)

并购溢价=6200-6000=200(万元)

并购净收益=500-200-100=200(万元)

(2)甲公司并购乙公司后能够产生200万元的并购净收益,从财务管理角度分析,此项并购交易可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-10

- 2021-03-10

- 2021-04-07

- 2021-05-24

- 2021-02-11

- 2021-02-10

- 2021-03-11

- 2021-03-29

- 2021-03-12

- 2021-02-24

- 2021-03-29

- 2021-03-31

- 2021-04-18

- 2021-03-27

- 2021-03-13

- 2021-01-28

- 2021-05-31

- 2021-03-11

- 2021-12-30

- 2021-12-24

- 2021-03-10

- 2021-01-25

- 2021-02-05

- 2021-04-11

- 2021-03-18

- 2021-03-12

- 2021-05-24

- 2021-12-30

- 2021-12-24

- 2021-05-30