统计师《刑法(修正案九)》考试作弊已入刑 投机取巧不可取

发布时间:2019-01-04

——解读《刑法(修正案九)》中涉及考试的相关条款

《中华人民共和国刑法(修正案九)》已由中华人民共和国第十二届全国人民代表大会常务委员会第十六次会议于2015年8月29日通过,自2015年11月1日起施行。为此,省人事考试中心邀请律师解读《刑法(修正案九)》中涉及考试的相关条款。

一、将组织作弊、买卖作弊设备、买卖考题、替考等作弊以及帮助作弊行为纳入刑法范畴

【条文】刑法第二百八十四条后增加一条,作为第二百八十四条之一:“在法律规定的国家考试中,组织作弊的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节严重的,处三年以上七年以下有期徒刑,并处罚金。”

“为他人实施前款犯罪提供作弊器材或者其他帮助的,依照前款的规定处罚。”

“为实施考试作弊行为,向他人非法出售或者提供第一款规定的考试的试题、答案的,依照第一款的规定处罚。”

“代替他人或者让他人代替自己参加第一款规定的考试的,处拘役或者管制,并处或者单处罚金。”

【解读】新的修正案不仅规定考试作弊行为本身要受到刑罚处罚,还将组织作弊、帮助作弊的行为入刑,这意味着只要为作弊者提供帮助,都将构成犯罪,并且对此类犯罪行为最高可判处七年有期徒刑并处罚金,惩罚力度明显提升。

对于在作弊手段中常见的替考行为,在现行刑法中没有明确的法律条文可以依照并定罪量刑,长期以来处罚偏轻。然而,根据刑法修正案的规定:“代替他人或者让他人代替自己参加第一款规定的考试的,处拘役或者管制,并处或者单处罚金”。即替考中的替考人和被替考人均构成犯罪,都要受到刑罚处罚。而受到刑事处罚的人也会遭受开除公职或解除劳动合同等行政、民事活动领域中的不利后果。

二、加重对非法出售、提供或窃取公民个人信息等行为的处罚力度

【条文】刑法第二百五十三条之一修改为:“违反国家有关规定,向他人出售或者提供公民个人信息,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处三年以上七年以下有期徒刑,并处罚金。”

“违反国家有关规定,将在履行职责或者提供服务过程中获得的公民个人信息,出售或者提供给他人的,依照前款的规定从重处罚。”

“窃取或者其他方法非法获取公民个人信息的,依照第一款的规定处罚。”

“单位犯前三款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照各该款的规定处罚。”

【解读】在考试组织过程中,考生报名考试信息中包含了部分不宜公开的个人信息,因此,考试组织机构在合理使用考生信息的同时也必须做好考生个人信息的保护工作。但一些培训机构利用各种手段非法获取考生信息以谋取暴利,严重扰乱考试秩序、侵犯考生个人利益的行为将受到刑罚处罚。

相较于之前,本修正案加重了对出售或者提供给他人公民个人信息,以及窃取公民个人信息的惩处力度。其中量刑最高的由三年以下有期徒刑调整为三年以上七年以下有期徒刑,并处罚金。

三、新增对伪造、变造或者盗用他人身份证件等替考行为的处罚措施

【条文】刑法第二百八十条后增加一条作为第二百八十条之一:“在依照国家规定应当提供身份证明的活动中,使用伪造、变造的或者盗用他人的居民身份证、护照、社会保障卡、驾驶证等依法可以用于证明身份的证件,情节严重的,处拘役或者管制,并处或者单处罚金。”

“有前款行为,同时构成其他犯罪的,依照处罚较重的规定定罪处罚。”

【解读】身份证明是个人向社会和有关部门证明自己身份的信用保证,是构建互信关系的载体,是有关部门提供管理与服务的依据。与之前刑法仅处罚伪造、变造居民身份证行为不同,本次刑法修正案增加惩处使用伪造、变造或者盗用他人所有可以用于证明身份的证件的行为。这也为惩处用虚假信息报名考试、替考等行为提供了有力的法律依据。

四、加大对非法生产、销售窃听、窃照专用器材等作弊器材的行为的惩处力度

【条文】刑法第二百八十三条修改为:“非法生产、销售专用间谍器材或者窃听、窃照专用器材的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;情节严重的,处三年以上七年以下有期徒刑,并处罚金。”

“单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。”

【解读】近年来,少数非法助考利益集团利用窃听、窃照等专用器材,以及网络、无线传输等途径组织考试作弊,危害了考试的公平与安全。

新的刑法修正案细化了专用间谍器材和窃听、窃照专用器材的名称,并且在原来的量刑基础上,增加到最高可判处三年以上七年以下有期徒刑,并处罚金。这对于打击非法助考团伙,维护考试公平又是一件有力的武器。

下面小编为大家准备了 统计师 的相关考题,供大家学习参考。

贷:主营业务收入 600000

应交税费——应交增值税(销项税额)102 000

(2)借:主营业务成本 420000

贷:库存商品 420 000

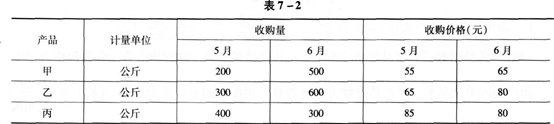

反映收购量与收购价格之间的关系,适宜的图形是()。

B.散点图

C.环形图

D.条形图

B.损害社会公共利益

C.进行欺诈活动

D.涉及个人隐私

E.谋取私利

B.房屋的扩建投资

C.水库的大修投资

D.住房的改建投资

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-25

- 2021-06-10

- 2019-07-25

- 2019-07-25

- 2019-07-25

- 2019-07-25

- 2021-08-28

- 2019-07-25

- 2019-07-25

- 2021-06-20

- 2019-01-04

- 2021-02-03

- 2019-01-04

- 2019-07-25

- 2019-07-25

- 2019-07-25

- 2021-08-14

- 2020-07-30

- 2021-05-14

- 2021-06-18

- 2019-07-25

- 2021-05-14

- 2019-01-04

- 2019-07-25

- 2019-07-25

- 2021-02-03

- 2019-07-25

- 2019-07-25

- 2019-07-25

- 2019-07-25