2020年北京中级会计成绩查询时间是多久?

发布时间:2020-12-11

关于2020年中级会计考试成绩查询时间,相信是不少考生最想要了解的信息,虽然20年北京考区的中级会计考试延期到21年举行,但是考生可以关注一下今年中级考试成绩查询时间,就可以大概预估明年成绩出来的时间了。

2020年中级会计考试成绩查询时间为:10月16日。

根据近几年会计专业技术中级资格考试数据统计分析,中级会计职称考试合格分数线基本没有变化,中级会计考试科目有三科,分别是:《财务管理》、《经济法》和《中级会计实务》。中级资格考试是采用百分制,即满分为100,各科目的合格标准均为60分。

参加中级会计职称考试的人员,必须在连续的两个考试年度内通过3门课程,才可以取得中级资格证书。每个地区政策不同,部分地区在考试之后才能进行资格审核,需要考后审核的考生一定要在资格审核规定时间内完成。如考生对自己的中级会计职称考试成绩有疑问,可申请成绩复核。

中级会计师成绩复核流程如下:

(1)受理时间:一般是成绩查询一个月左右,每个地区情况不同,具体时间范围各地财政局或者考试部门根据具体情况规定。

(2) 受理部门:考生需要到人事考试部门或者财政局申请登记复查试卷。

(3)携带资料:考生需携带本人准考证、身份证原件。

(4)查分费用:申请复查分数的考生需交纳一定的成绩复查费,如果成绩经过复查确实有误,此费用将退还考生本人。如果成绩无误,查分费将不予退还。

已经在考前完成了资格审核的考生,在查询成绩3-4个月左右就可以申请领取中级会计资格证书。

以上就是51题库考试学习网本次为大家分享的关于2020年中级会计考试成绩查询时间相关信息,虽然今年北京考区的考生没有参加上,但是多一年的准备对考试也是有好处的,在此51题库考试学习网也预祝北京考区考生明年能顺利通过中级会计考试!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

根据《公司法》规定,股东大会可以行使的职权有( )。

A.对公司增加或者减少注册资本做出决议

B.对发行公司债券做出决议

C.选举和更换由股东代表出任的监事,决定 有关监事的报酬事项

D.制定公司的基本管理制度

根据《公司法》规定,A、B、C选 项是股东大会行使的职权,而D选项是董事 会行使的职权。

在除息日之前,股利权利从属于股票:从除息日开始,新购入股票的投资者不能分享本次已宣告发放的股利。( )

「解析」在除息日,股票的所有权和领取股息的权利分离,股利权利不再从属于股票,所以在这一天购入公司股票的投资者不能享有已宣布发放的股利。

优先股的优先权不包括( )。

A.优先分配股利权

B.优先分配剩余财产权

C.部分管理权

D.优先查账权

优先股的优先权包括:优先分配股利权、优先分配剩余财产权和部分管理权。

目前市面上有三家备选的公司债券,其有关资料如下:

(1)A公司债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本,债券的发行价格为1105元,若投资人要求的必要收益率为6%,则A公司债券的价值为多少?若甲公司欲投资A公司债券,并一直持有至到期日,其投资持有期年均收益率为多少?应否购买?

已知:(P/A,6%,5)=4.212

(P/F,6%,5)=O.747

(P/A,5%,5)=4.3295

(P/F,5%,5)=O.7835

(2)B公司债券,债券面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本付息,债券的发行价格为1105元,若投资人要求的必要收益率为6%,则B公司债券的价值为多少?若甲公司欲投资B公司债券,并一直持有至到期日,其持有期年均收益率为多少?应否购买?

(3)C公司债券,债券面值为1000元,5年期,票面利率为8%,C公司采用贴现法付息,发行价格为600元,期内不付息,到期还本,若投资人要求的必要收益率为6%,则C公司债券的价值为多少?若甲公司欲投资A公司债券,并一直持有至到期日,其持有期年均收益率为多少?应否购买?

(4)若甲公司持有B公司债券1年后,将其以1200元的价格出售,则持有期收益率为多少?

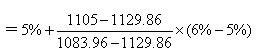

(1)A公司债券价值=80×(P/A,6%,5)+1000×(P/F,6%,5)=1083.96(元)

逐步测试法:

设i=5%,80×(P/A,5%,5)+1000×(P/F,5%,5)=1129.86(元)

内插法:债券持有期年均收益率

=5.54%

=5.54% 由于A公司债券价格高于其内在价值或持有期年均收益率小于投资人要求的最低报酬率,所以不应购买。

(2)B公司债券的价值

=1000×(1+8%×5)×(P/F,6%,5)=1045.8(元)

持有期年均收益率=

由于B公司债券价格高于其内在价值或持有期年均收益率小于投资人要求的最低报酬率,所以不应购买。

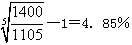

(3)C公司债券的价值=1000×(P/F,6%,5)=747(元)

持有期年均收益率=

由于C公司债券价格低于其内在价值或持有期年均收益率高于投资人要求的最低报酬率,所以,应购买。

(4)投资B公司债券持有期收益率

=(1200—1105)/1105×100%=8.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-21

- 2020-08-14

- 2020-08-14

- 2019-01-05

- 2021-05-21

- 2020-01-16

- 2019-07-12

- 2020-01-16

- 2021-05-20

- 2021-05-22

- 2020-01-16

- 2020-08-13

- 2021-05-20

- 2021-05-21

- 2020-08-14

- 2019-07-12

- 2020-09-10

- 2021-05-20

- 2020-10-11

- 2021-06-12

- 2020-01-16

- 2021-05-20

- 2019-01-16

- 2019-01-05

- 2020-09-04

- 2020-11-11

- 2019-01-05

- 2020-01-16

- 2021-05-22

- 2019-01-05