兵团22年高级会计师考试报名条件,速看!

发布时间:2021-05-16

你们知道兵团2022年高级会计职称考试报名条件吗?目前2022年高级会计报考条件相关资讯暂未公布,大家可以参考兵团2021年高级会计职称考试报名条件。下面,跟着51题库考试学习网一起来了解一下相关内容吧!

一、报名参加会计资格考试的人员,应具备下列基本条件:

1. 遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2. 具备良好的职业道德,无严重违反财经纪律的行为。

3. 热爱会计工作,具备相应的会计专业知识和业务技能。

二、报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1. 具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2. 具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3. 具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

三、上所述学历或学位,是指经国家教育行政部门认可的学历或学位。

四、本通知所述工作年限计算截止日期为2021年12月31日。

五、符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的在其工作单位所在地报名;为在校学生的在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

好了,以上就是51题库考试学习网今天分享的全部内容,希望对大家有所帮助。如需了解更多关于高级会计师考试的内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

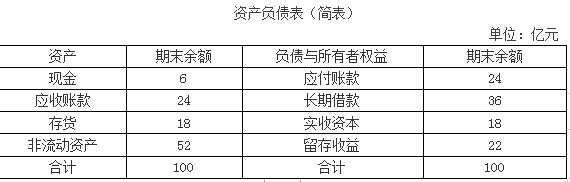

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。

假定不考虑其他有关因素。

要求:

1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。

2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

流动负债增量=24×20%=4.8(亿元)

内部留存收益提供的资金=45×(1+20%)×10%×(1-60%)=2.16(亿元)

外部融资需要量=12.6-4.8-2.16=5.64(亿元)

2.判断:公司长期借款筹资战略规划不可行。

理由:如果泰康公司2018年外部融资需要量全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)/(100+12.6)=62.56%,资产负债率高于60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-11

- 2020-01-16

- 2020-01-16

- 2020-02-21

- 2020-01-15

- 2020-01-16

- 2021-05-19

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-03-07

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-03-04

- 2020-02-14

- 2020-02-13

- 2020-02-15

- 2020-03-01

- 2020-01-16

- 2020-03-11

- 2019-12-31

- 2020-01-15

- 2020-10-30

- 2019-12-14

- 2020-01-16

- 2021-02-19

- 2020-01-14