速看!2020年江苏高级会计师考试成绩查询入口什么时候开通?

发布时间:2020-09-01

2020高会考试即将来临,相信各位考生都是信心满满吧!想必大家也十分关心什么时候可以查询2020高会考试的成绩吧?接下来,51题库考试学习网为大家带来2020年江苏高级会计师考试成绩查询的相关内容,一起来看看吧!

2020高级会计考试成绩公布时间:10月17日前,完成评卷质量抽查验收工作,下发并在"全国会计资格评价网"公布2020年度中、高级资格考试成绩。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出疑议,各省级考试管理机构可向其提供相关科目的明细分值。

成绩查询流程:

1、登录“全国会计资格评价网”(http://kzp.mof.gov.cn)。

2、点击左下方“成绩查询”。

3、选择报考级别、年度、省市——输入证件号和姓名——点击“查询”。

高会考试成绩公布后,我们需要做什么呢?

1、资格审核

由于疫情的影响,多地实行考后资格审核,大家一定要准备或保存好相关材料,通过资格审核后才能拿到高级会计师合格证。

2、高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表一定要提前准备!

高级会计师考试评审一般需要发表二到三篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数要求在2000字到5000字之间,需发表在有CN刊号、ISSN刊号、省部级以上的会计专业类正规期刊上。

申报人撰写论文要避免以下现象:

(1)论文的题目太大,而申报人的经历和视野有限,掌握和积累的材料有限,对相应的问题不熟悉,使论文出现深入不下去或以偏概全的问题。

(2)论文不结合自己的实际工作,只是泛泛的议论一些观点和问题,讲述众所周知的一些道理,或介绍申报人接触到的一些新知识、新概念、新方法,文章中缺少本人对有关问题亲自实践和深入研究的内容。

(3)申报人把教材上、报刊上的文章或别人写过的东西大篇幅地抄袭、拼凑成一篇文章,在文章中看不到申报人自己的研究成果和观点。

(4)申报人送交的论文,可以是在有关报刊上发表过的,也可以是为申报职称专门撰写的。但申报人撰写的宣传报道、会议发言稿、简报、资料介绍、考察报告、项目报告、教材、毕业论文、经济技术类报告、译文等,参与编写的工作计划、章程、办法以及事务性、操作性的具体工作方案等材料不能作为参加评审的论文送交给评审委员会。

总的来说,一定要注意避免写那些被无数人写过的内容,一定要结合工作写,题目尽量具体明确一些,我们称之为“工作研究型”的文章,这样的文章会让专家感觉你下了功夫!另外选择杂志最好选择会计专业类杂志,一般来说各省的高评委都是本省的会计、审计专家,这些专家一般也是会计类杂志经常邀请撰稿的对象,如果评审专家的文章也在你选择的杂志上发表过,效果一定不言而喻!

好了,今天51题库考试学习网为大家分享的考试信息到这里就结束了。如果小伙伴们还有其他需要了解的内容,可以继续关注51题库考试学习网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①计算甲公司 2017 年 4 月 1 日取得乙公司 5%股份时,以公允价值计量且其变动计入其他综合收益的金融资产入账价值的金额。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。以公允价值计量且其变动计入其他综合收益的金融资产公允价值上升 48 万元(550-502),应计入其他综合收益,增加利润表中综合收益总额 48 万元。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。合并成本=原 5%股权的公允价值 580+新增 65%股权对价(1000*7.5)=8080(万元)

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。商誉=合并成本 8080-取得净资产公允价值份额(11000*70%)=8080-7700=380(万元),在合并报表中,原持有 5%股权应按公允价值重新计量,公允价值与原账面价值差额计入当期损益。合并利润表中增加投资收益的金额=公允价值 580-账面价值 550=30(万元),对于非交易性权益投资取得的其他综合收益转入留存收益,不影响当期业绩。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。甲公司并购乙公司属于横向合并,即对竞争对手之间的合并。

理由:该重点实验室的分立不属于无偿划转。

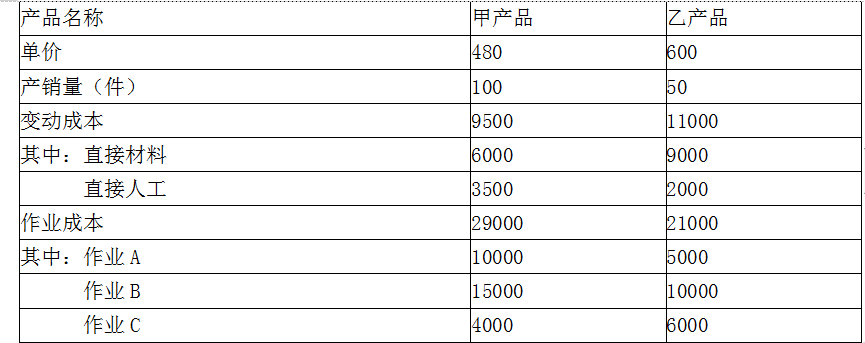

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-05

- 2020-09-01

- 2020-01-01

- 2020-02-12

- 2020-09-02

- 2020-01-30

- 2020-09-02

- 2020-09-07

- 2020-08-19

- 2020-09-03

- 2020-09-06

- 2020-08-20

- 2020-03-07

- 2020-02-15

- 2019-01-27

- 2020-01-04

- 2020-01-16

- 2019-01-26

- 2019-12-29

- 2020-10-08

- 2020-01-31

- 2020-01-03

- 2020-10-10

- 2020-01-15

- 2020-08-19

- 2020-01-28

- 2020-02-13

- 2020-02-19

- 2020-01-01

- 2020-02-14