来看看!你知道2020年上海高级会计师考试成绩查询时间吗?

发布时间:2020-09-04

小伙伴们注意啦!2020年高会考试已经结束,各位考生是不是迫切想知道自己的成绩?相信大家的付出都会有所回报。接下来,51题库考试学习网为大家带来2020年上海高会考试成绩查询的相关内容,赶紧来看看吧!

2020上海高级会计考试成绩公布时间:10月17日前,完成评卷质量抽查验收工作,下发并在"全国会计资格评价网"公布2020年度中、高级资格考试成绩。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出疑议,各省级考试管理机构可向其提供相关科目的明细分值。

成绩查询流程:

1、登录“全国会计资格评价网”(http://kzp.mof.gov.cn)。

2、点击左下方“成绩查询”。

3、选择报考级别、年度、省市——输入证件号和姓名——点击“查询”。

高会评审及论文准备:

考试通过后,大家就需要准备高会评审相关内容了,各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

高级会计师评审论文的准备时间一般为3-6个月,更有部分学员论文准备时间达到了10个月以上,所以,准备申报高级会计师评审的学员们,千万不能小瞧了论文!

另外高会评审需要的材料一定要提前准备。所属省份的申报条件、申报程序、申报所需的材料以及申报时间一定要提前了解;另外,很多地区的职称英语和计算机不做要求,但是有的省份要求有课题研究,课题研究的周期比论文时间还长,大家一定要提前准备。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如果还想了解更多的相关讯息,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

理由:根据企业会计准则的有关规定,固定资产减值损失一经确认,在以后会计期间不得转

回。

(1)“架空线路改造”项目经费预算160万元,项目资金于2018年3月全额下达至甲单位零余额账户。该项目于2018年10月执行完毕通过验收,并按合同完成结算,形成财政项目支出结余资金3万元。2018年12月,甲单位直接将项目结余资金全部用于“架空线路改造”项目管理人员培训支出。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。

2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

假定不考虑其他因素。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

2.甲单位的处理正确。

理由:项目实施周期内,年度预算执行结束时,除连续两年未用完的预算资金外,已批复的预算资金尚未列支的部分,作为结转资金管理,结转下年按原用途继续使用。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

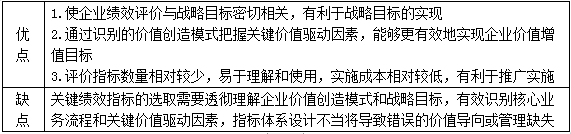

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-19

- 2019-01-27

- 2020-02-15

- 2020-01-19

- 2020-09-01

- 2020-01-16

- 2020-01-08

- 2020-01-01

- 2020-02-16

- 2020-01-08

- 2020-08-19

- 2020-07-27

- 2020-09-05

- 2020-01-31

- 2020-02-08

- 2020-01-02

- 2020-09-04

- 2020-10-08

- 2020-09-05

- 2020-01-16

- 2021-03-24

- 2019-01-05

- 2020-10-24

- 2020-09-02

- 2020-08-19

- 2020-02-14

- 2019-12-28

- 2020-01-08

- 2020-09-05

- 2020-01-12