看过来!2020甘肃高级会计师考试成绩10月17日前公布

发布时间:2020-02-15

请注意!甘肃考生看过来!2020甘肃高级会计师考试成绩10月17日前公布,你们知道吗?不知道的小伙伴,现在赶紧跟着51题库考试学习网一起来了解一下吧!

2020甘肃高级会计师考试成绩10月17日前公布,届时51题库考试学习网会及时发布相关信息,准备参加2020年高会考试的小伙伴们,甘肃高级会计师成绩查询相关信息提前了解一下吧。

2020甘肃高会考试时间:2020年9月6日。

2020甘肃高会考试成绩公布时间及网址:2020年10月17日前,财政部公布中、高级资格考试成绩,考生可在财政部“全国会计资格评价网”和“甘肃省财政厅网站”查询。成绩合格人员在“全国会计资格评价网”自行下载打印成绩单。

查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询;

第二步:选择2020年全国会计专业技术资格考试成绩查询;

第三步:选择报考省市,输入身份证号及姓名即可查询。

合格标准:2020年度《高级会计实务》考试科目全国合格标准为60分。

高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表需要提前准备吗?

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

问题:高级会计师评审是否需要学位证?

解答:一般情况下,需要提供要提供学历及学位证书原件, 如学历证书丢失,须提交毕业生登记表原件,或经单位人事部门审核、负责人签字、单位盖章的毕业生登记表复印件。持有国外学历、学位证书的海外留学人员,应同时提供教育部认可的“国外学历学位认证书”。具体情况请以当地财政局或者人事考试中心要求为准。

问题:集团下面分公司财务经理想通过评审有难度吗?

解答:只要符合参评当地的高会评审要求都可以参加评审,要看个人的专业能力和业绩情况,提前准备相关材料把握更大。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

好啦!今天51题库考试学习网为你分享有关2020甘肃高级会计师考试成绩公布时间的全部内容就到此结束了!关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

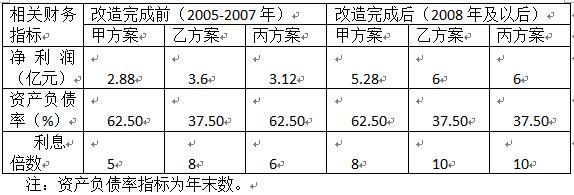

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2020-09-04

- 2021-07-25

- 2020-02-09

- 2020-09-02

- 2020-01-14

- 2020-01-04

- 2020-01-01

- 2020-01-03

- 2020-01-03

- 2020-10-25

- 2020-09-07

- 2021-03-24

- 2019-01-27

- 2020-02-16

- 2020-02-14

- 2020-02-18

- 2019-12-28

- 2020-01-15

- 2020-01-15

- 2019-12-27

- 2020-01-19

- 2020-01-12

- 2020-01-10

- 2021-06-26

- 2020-08-19

- 2020-09-07

- 2020-02-13

- 2020-10-08

- 2019-01-27