2019年重庆高级会计职称成绩查询入口,不得不看!

发布时间:2020-01-02

关于2019年重庆高级会计职称成绩查询入口你知道吗?不知道的小伙伴快跟着51题库考试学习网来了解一下吧!

你知道2019年重庆高级会计职称成绩查询入口在哪吗?各位考生可登陆全国会计资格评价网查询成绩,查询时间10月18日开始,还没查成绩的考生赶快看看自己考了多少分吧!

2019年重庆高级会计职称成绩查询时间:从2019年10月18日开始。

重庆高级会计职称成绩查询步骤:考生登录全国会计资格评价网,打开“全国会计资格评价网”后,点击左侧栏“成绩查询”,点击进入“2019年度全国会计专业技术资格考试成绩查询”,选择报考省市,输入证件号和姓名即可查询。

合格标准:

2019年《高级会计实务》科目考试全国合格标准为60分,根据重庆市会计专业人员的考试情况,2019年重庆市合格标准按全国合格标准60分执行。

考试通过后就是评审,下面是关于高级会计师评审常见问题解答:

问题1:如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响?

解答:一般情况下论文最好是隔开几个月发表,但是有些省市明确要求三篇论文必须分两到三年发表,这样的话是绝对不可以集中到一年发表三篇论文的。具体要看参评当地的高会评审要求。

问题2:高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

解答:根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

以上就是51题库考试学习网带来的全部内容了,如果想要了解更多关于高级会计师考试的信息,大家可以关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。

已知甲乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×10=16000(元)

(2)作业成本法下计算两种产品的制造费用

首先计算各项作业的成本动因分配率,见下表:

其次,利用作业成本法计算两种产品的制造费用。

甲产品制造费用=8×600+70×40+30×90+4000×0.2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+16000×0.2+40×24=7460(元)

(3)两种成本计算法计算的产品成本。

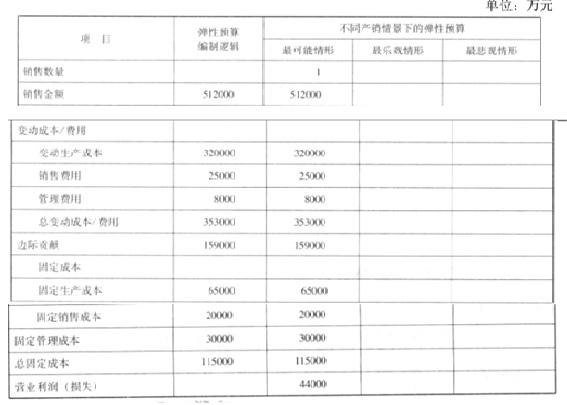

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

1.配股。假定以2018年12月31日为配股除权登记日,拟每10股配2股,配股价格为2018年年末前20个交易日公司股票价格均价的85%。

2.定向增发新股。假定以2018年12月31日为定价基准日,增发相关内容如下:

(1)向包括现有股东和关联方共计15名投资人定向增发普通股。

(2)发行价格8元/股。

(3)要求发行12个月内各位股东不得转让,12个月以后方可进行交易。

(4)该定向增发符合国家产业政策。

要求:

1.假设公司选择通过配股筹集权益资金,计算配股除权价格及配股权价值。

2.假设公司选择通过定向增发筹集权益资金,请你判断定向增发的相关内容是否恰当,如不恰当,请说明理由。

配股权价值=(9.75-10×85%)/5=0.25(元)

2.(1)内容(1)不恰当。

理由:定向增发的发行对象要求不超过10名,且须符合股东大会决议设定的相关条件。

(2)内容(2)不恰当。

理由:发行价格不低于定价基准日前20个交易日公司股票价格均价的90%,即不低于10×90%=9(元/股),所以发行价格定于8元/股不恰当。

(3)内容(3)不恰当。

理由:发行股份12个月内(上市公司的控股股东、实际控制人或其控制的关联人;通过认购本次发行的股份取得上市公司实际控制权的投资者;董事会拟引入的境内外战略投资者认购的为36个月)不得转让,所以要求发行12个月内各位股东不得转让不恰当。

(4)内容(4)恰当。

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自

2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2019-12-27

- 2020-01-11

- 2020-09-04

- 2020-09-01

- 2021-07-30

- 2020-09-05

- 2020-01-30

- 2020-11-12

- 2020-10-21

- 2020-01-11

- 2020-09-02

- 2020-10-08

- 2021-05-15

- 2020-02-11

- 2020-10-11

- 2020-10-08

- 2020-02-15

- 2020-08-31

- 2020-09-03

- 2020-09-01

- 2020-01-04

- 2020-01-29

- 2020-10-08

- 2020-10-08

- 2020-09-03

- 2020-01-05

- 2020-09-02

- 2020-09-02

- 2020-09-04