来了解一下河北2020年高会考试成绩的查询步骤有哪些!

发布时间:2020-01-05

想知道自己的种子是否有收获!想知道自己努力的结果吗?快来查询吧!

河北2020年高级会计成绩查询通知,查分入口10月18日开通,

河北2020年高会考试成绩查询时间: 10月18日开始。

河北2020年高会考试成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询。

第二步:选择2020年全国会计专业技术资格考试成绩查询。

第三步:选择报考省市,输入身份证号及姓名即可查询。

2020河北考试成绩合格标准:《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。

高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。

高会考试通过后,还有这些大事需要准备:

1、论文发表论文是评审的重要环节。

2、工作业绩指导个人业绩总结在评审环节也非常重要。

3、评审指导很多考生一听到评审就头大,不知道该如何应对高会评审环节。

关于高级会计师评审常见问题解答:

问题:高级会计师评审还要求职称英语和职称计算机吗?

解答:目前,根据高会评审相关政策,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦!

具体情况还要仔细查看当地政策。

问题:行政事业单位和公务员能参加评审吗?

解答:确实有很多地区出了相应评审政策,公务员只能参加高会考试,不能参加高会评审,行政事业单位也有很多限制,希望大家多看当地的评审要求,评审通知中会有相关说明。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的河北2020考试成绩查询的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

收获自己的果实就在这一刻!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

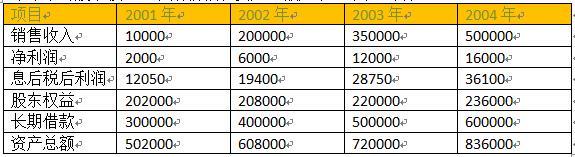

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

(1)大幅度提高现金折扣。虽然可以增加公司贷款回收速度,但也可能使企业陷入亏损{或:

付出较高的代价;或:减少利润}。因此公司应当在仔细分析计算后,适当提高现金折扣水平。

(2)成立专门机构催款,必须充分考虑成本效益原则{或:可能付出较高的成本},防止得

不偿失。

(3)公司选择收账期在一年以内,销售中央空调和手机芯片的应收账款出售给有关银行,提前获得企业周转所需货币资金,应考虑折扣水平的高低{或:付出代价的大小};防范所附追索权带来的风险。

(4)销售等离子电视机的账款,虽可转售银行,但由于必须附追索权,企业风险仍然无法

控制或转移。因此,应尽量避免延长信用期限方式进行销售。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2020-09-07

- 2020-09-07

- 2020-01-31

- 2020-10-08

- 2020-01-27

- 2020-01-01

- 2021-10-11

- 2020-09-02

- 2020-01-31

- 2020-02-08

- 2021-07-30

- 2020-09-03

- 2020-09-03

- 2019-12-28

- 2021-03-24

- 2020-01-10

- 2020-09-03

- 2020-02-14

- 2020-01-28

- 2021-09-08

- 2020-01-01

- 2020-02-13

- 2020-01-07

- 2020-10-08

- 2020-01-27

- 2020-09-02

- 2021-05-15

- 2019-01-27

- 2020-01-02