河南2020高级会计职称考试成绩查询时间,了解一下

发布时间:2020-01-14

河南的小伙伴,请你们看过来,关于河南2020高级会计职称考试成绩查询时间,你知道吗?不知道的话,现在了解一下吧!

河南2020年高级会计职称成绩查询入口:登录“全国会计资格评价网”,点击成绩查询。

河南2020年高级会计职称成绩查询时间:2020年10月18日开始。

查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询;

第二步:选择2020年全国会计专业技术资格考试成绩查询;

第三步:选择报考省市,输入身份证号及姓名即可查询。

合格标准:2020年度《高级会计实务》考试科目全国合格标准为60分,根据河南省考生成绩实际情况,河南省不设省合格线。

《高级会计实务》科目考试成绩合格人员可登陆全国会计资格评价网下载并打印成绩合格单,不再下发纸质成绩合格单。

2020年高级会计师考试成绩单及合格证领取汇总考试结束接下来就是评审了,

问题:如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响?

解答:一般情况下论文最好是隔开几个月发表,但是有些省市明确要求三篇论文必须分两到三年发表,这样的话是绝对不可以集中到一年发表三篇论文的。具体要看参评当地的高会评审要求。

问题:高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

解答:根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。

高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

问题:高级会计师评审是否需要学位证?

解答:一般情况下,需要提供要提供学历及学位证书原件, 如学历证书丢失,须提交毕业生登记表原件,或经单位人事部门审核、负责人签字、单位盖章的毕业生登记表复印件。持有国外学历、学位证书的海外留学人员,应同时提供教育部认可的“国外学历学位认证书”。具体情况请以当地财政局或者人事考试中心要求为准。

问题:集团下面分公司财务经理想通过评审有难度吗?

解答:只要符合参评当地的高会评审要求都可以参加评审,要看个人的专业能力和业绩情况,提前准备相关材料把握更大。

高会评审时,对个人工作业绩、论文等要求非常严苛,个人撰写难以挖掘亮点,无法满足评审条件,论文发表困难重重,未能及时发表、发表不知名期刊现象普遍,严重影响正常评审。

以上就是51题库考试学习网为你分享的全部内容,希望能够帮助到小伙伴们,想要了解更多的考试资讯吗?关注51题库考试学习网吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。

假定不考虑其他有关因素。

要求:

1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。

2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

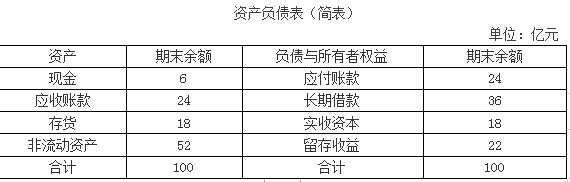

流动负债增量=24×20%=4.8(亿元)

内部留存收益提供的资金=45×(1+20%)×10%×(1-60%)=2.16(亿元)

外部融资需要量=12.6-4.8-2.16=5.64(亿元)

2.判断:公司长期借款筹资战略规划不可行。

理由:如果泰康公司2018年外部融资需要量全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)/(100+12.6)=62.56%,资产负债率高于60%了,则该融资方案是不可行的。

要求:判断此观点是否正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-05

- 2019-01-27

- 2019-12-28

- 2020-01-11

- 2020-02-15

- 2020-01-11

- 2020-02-14

- 2020-02-01

- 2020-01-01

- 2020-01-16

- 2020-09-01

- 2020-08-19

- 2021-01-14

- 2020-09-01

- 2019-12-27

- 2020-02-06

- 2020-01-03

- 2020-01-04

- 2020-01-02

- 2020-02-06

- 2020-01-16

- 2020-02-11

- 2019-01-26

- 2020-01-03

- 2020-09-06

- 2020-02-06

- 2020-08-19

- 2020-09-01

- 2020-09-04

- 2020-01-11