已开通宁夏2021年高级会计考试报名入口!

发布时间:2020-12-10

宁夏2021年高级会计考试正在报名中,很多小伙伴还不清楚报名入口在哪里?下面51题库考试学习网就来给大家分享一下吧!

一、报名入口

2021年高级会计考试报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)

二、考试时间

高级资格《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00。

三、报名条件

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)以上所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)以上所述工作年限计算截止日期为2021年12月31日。

四、报名与考试地点

(一)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

(二)符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

(三)所有报名参加考试人员,均在其报名所在地参加考试。

五、报名方式

全国会计专业技术资格考试全部实行网上报名。

六、成绩公布

2021年6月15日前和6月22日前,在“全国会计资格评价网”上公布高级会计资格考试成绩。

参加高级会计考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是2021年宁夏高级会计考试的报名入口,报考人员千万不要错过报名时间,不然无法参加21年的高会考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

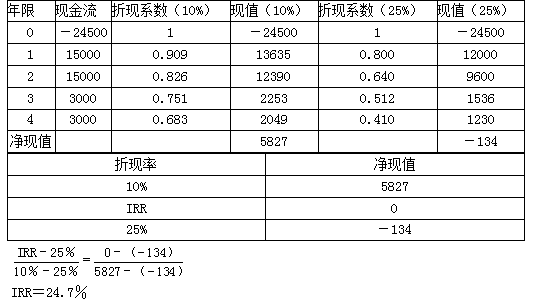

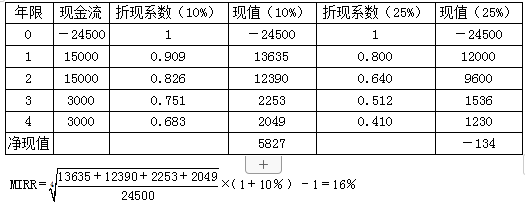

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

理由:不符合企业合并的定义。

或:该交易发生前后不形成报告主体的变化。

或:该交易发生前后不涉及控制权的转移。

或:该交易发生前甲公司和 C 公司已构成一个报告主体。

或:该交易发生前甲公司已控制 C 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2020-02-12

- 2019-12-07

- 2020-03-21

- 2020-02-23

- 2020-02-28

- 2020-07-16

- 2020-02-15

- 2020-04-17

- 2021-06-24

- 2020-05-06

- 2019-12-28

- 2020-04-05

- 2020-04-18

- 2020-02-23

- 2020-03-22

- 2020-01-31

- 2020-05-07

- 2020-07-08

- 2020-08-07

- 2020-03-18

- 2020-03-26

- 2020-05-26

- 2020-03-01

- 2020-04-29

- 2020-07-22

- 2020-02-18

- 2020-01-01

- 2020-04-29

- 2020-11-22